根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

导读:新资管新规落地后,打破刚兑,不是销售方甩手不管。该尽责的风险提示和按照风险等级推介产品必须做到实处,而广大投资者,也不就是简单地买了就自负自认亏损,更要学会如何保护自己,维护自己合法权益,并要了解相关的维权方法和路径。

“2.3亿私募基金遭挪用案”终于尘埃落定!

2022年,资管新规正式落地,按照有关规定,所有资产管理产品,比如银行理财产品、私募公募基金等,都净值化了,只要销售方充分告知投资者风险,推荐符合投资者风险等级的产品,那么即使出现亏损,产品也不再刚性兑付,要由投资者自己承担损失。不过,近日出现的一例法院判决中,一家私募基金的销售方,却承担了100%连带赔偿责任,法院判决全额赔偿投资者,虽然这是资管新规落地前的案例,但这一案例对于投资者和销售方的启示,还是值得借鉴的。怎么一回事呢?

2.3亿资金被挪用,曾经的头部财富管理公司“暴雷”

事情还要从10多年前说起。钜派投资成立于2010年3月,靠地产项目迅速实现盈利,2015年,钜派在美股上市,曾经一度是国内头部第三方财富管理公司,2016年后,钜派开始盲目扩张,频频爆雷,业绩也一落千丈。2016年6月,钜派集团旗下私募:钜洲资产作为基金管理人,成立了“钜洲智能制造2018私募股权投资基金”,存续期限2年、可延期1年,基金托管人是招商证券。三年后,基金到期,投资人却发现私募资金被挪用,本金不翼而飞。

关于资金被挪用,钜派当时称,“基金所投合伙企业的实际控制人因涉嫌合同诈骗犯罪,已被警方立案,目前公安机关正在全力侦查及追赃过程中。据媒体披露,有关嫌疑人失联逃走。此后,多位投资人上诉,根据此前上海金融法院的二审结果,钜洲资产需赔偿投资者本金损失及其资金占用损失,钜派投资承担100%的连带赔偿责任。一二审中,钜派投资一方不服判决,但请求均被法院驳回。近日,上海高级人民法院驳回了钜洲资产、钜派投资的再审申请,本案正式落槌,这也是首例基金销售方承担100%连带赔偿责任的案件,在业内极其罕见,因为一般而言,金融机构因代销产品承担的赔偿责任在30%—40%左右,极个别案例80%。

光风险提示就能撇清责任?

本案的争议点之一是,作为销售方的钜派投资是否应承担连带赔偿责任。据媒体披露,被告曾向法庭提交了证据,试图证明在销售该私募基金时,已经事先向投资者揭示了相关风险。但原告认为,一般情况下,销售方提示的风险是常识性风险。但本案是投资资金被携款潜逃,不是一般意义上的投资风险,完全是人为的,是基金管理人的失职或者不履职。

而有媒体也援引法律界人士的话说,钜派参与了基金的推销,属于代销行为,在没有对投资者进行适当性匹配,也没有确认其属于合格投资者的情况下,就推介了有关私募基金,未尽到适当性义务。宣传推介产品即为销售,而本案证据可证明,钜派投资推介了有关私募基金产品。虽然钜派投资与基金管理人钜洲公司之间未签订书面协议,但钜派投资在基金销售募集过程中与钜洲公司构成实质意义上的代销关系。且钜派投资是销售者,在销售涉案私募基金过程中,未充分尽到向投资者揭示投资风险的义务。而且,有关私募基金实际上就是由钜派投资进行管理的,但这一信息,却从没有向投资者披露。

打破刚兑,不是销售方甩手不管

新资管新规落地后,销售方是不是只要形式上进行了风险提示,就可以完全脱责了吗?不是,此前,也发生过销售方因为没有尽到责任而被告赔偿的。近日,在中国银行一家地方分行的理财经理推介下,一位女性老股民在该行购买了5支基金理财产品,产生损失后,该股民将该分行告上法庭。法院判决,银行赔偿损失57万元及利息。而代销银行全额赔偿投资者亏损是因为带客户手机上购买了产品,在风险提示上没有做到位,同时,没有相关资质,就推荐了高风险产品。

业内人士指出,新资管新规落地后,打破刚兑,不是销售方甩手不管。该尽责的风险提示和按照风险等级推介产品必须做到实处,而广大投资者,也不就是简单地买了就自负自认亏损,更要学会如何保护自己,维护自己合法权益,并要了解相关的维权方法和路径。

“BJ城建亚泰投资”面向内部员工发行的产品,逾期暴雷!

突发!青岛某发债城投定融爆雷

定融停止兑付!北京某知名国企深陷爆雷危机

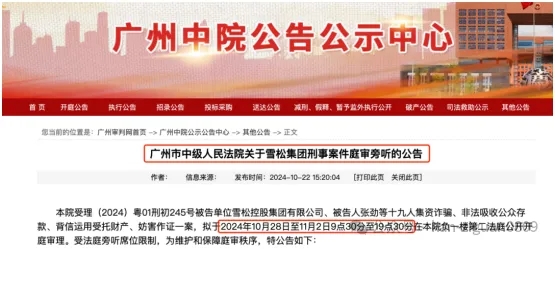

涉案200亿!兑付比例约3%?雪松控股庭审细节曝光!

涉嫌集资诈骗!鼎益丰相关人员被采取刑事强制措施

一审胜诉终审逆转!女子账上突增385万,保留本金退回85万被判“不当得利”

旭辉地产19亿公司债券拟“延期”9个月

融创境内债二次重组最终方案预计11月底出炉 有望削减逾50%境内债务

中航信托拟出清嘉合基金27.27%股权 转让底价1.78亿元

整体风格趋于谨慎,千家上市公司逾7400亿理财透视

已是第五起,过往下车人要退缴获利所得!

贵州六盘水城投展期通过!

事关中融!两地高层对关键问题回复出现分歧

西安航天高技术产业发展集团所涉两笔非标产品已按时兑付

中信信托重点协同纾困的上海董家渡项目三开三罄,总成交金额达215亿元

投资基本常识:安全收益高,流动性好的投资是不可能有的,因为不符合常识!

陕西省各地市定融产品兑付情况概览

四川信托最新消息:蓉城 51号等10个信托计划将被收购!

强强联手!中信信托和外贸信托联合中标!

潍坊非标城投逾期 给出 展期解决方案!

10月30日,中植系天津接待会内容

83家上市房企前三季业绩出炉:超三成营收同比增长,9家净利润超10亿

雪松案庭审进行时!旁听投资者:张劲第二日出庭受审

政信违约!大业信托召开受益人大会,投票表决展期方案!

上海信托回应22.71亿项目违约!

又一家老牌闽系房企“爆雷”!融侨集团

两则公告,事关中融信托!

南宁城投落地南宁市首笔“非标转标”债券置换业务

关于“一揽子化债”,整理汇总

雪松系开庭第一天:信托前董事长、总裁也在名单内

山东枣庄定融违约

10月24日中植系成都第八次交流会

上海国际信托踩雷融创地产

某爆雷集团开始兑付了!“大大集团”事件时间线

四部门宣布:放高利贷正式入罪

逾期两年后,得到的只有一句“进入破产重整程序”(民生·至信1240号)

大业信托-安晟2号非标政信违约

回顾西安建工爆雷!违约2.63亿,去年亏损超9亿,今年信用等级9连降!

14家信托公司最新信托资产规模情况

收益率3%以上城投债还有1.5万亿

信托进入打折兑付时代了!继北京信托后,又一信托也要打折了

北京信托锦城资本054号6折兑付

城投债收益率飙升至5.5%,昆明城投平台压力几何?

某央企信托涉7项重大诉讼,规模超23亿!

江苏省披露发再融资债券625亿

雪松集团刑事案件即将开庭!

华夏幸福债务处置新方案:信托兑付恐遥遥无期!

西安曲江临潼旅游集团再爆债务舆情!

12亿元涉世茂产品展期逾两年后,中融信托一审获胜诉

拖延工程款拨付被通报!陆家嘴信托回应

山西信托旗下有过这么多产品出过风险了吗

风险提示:两款直销西边省会政信信托,兑付困难!

光大信托两年前违约的某地产项目

又一省会城投信托贷款违约!长安宁·西咸空港专项债已实质性违约

北京信托-润昇资本017号产品也踩雷郑州报业

中植系最新接待会消息!

全部逾期!五矿信托在昆明非标政信爆雷

华澳信托控股股东启动预重整

西部信托与山东海航商业重大诉讼情况

寿光也要成老赖了?

某信托公司 2款葱省地级市 非标政信延期

“踩雷”安信信托5年后 千红制药收回部分和解款

又一省会城投信托贷款违约!

此方案或可解中植、中融当下困局,加快处置进展

突发!海银财富多人被抓!

本金超60亿!中融信托涉诉讼纠纷

第四轮化债,开始了

大行“注资”:历史与未来

重磅!信托公司9月标品业绩排名情况!

股债两全其牛能否实现?

潍坊昌邑城投全面崩盘

昆明又一城投债务逾期!

长安信托麻烦不断!产品违约,年报“难产”,董事长被批评!

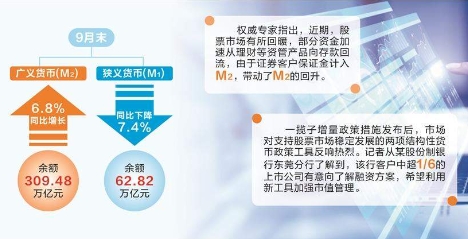

股市回暖理财资金回流,9月末M2增速回升

多家银行官宣:下调!1年期破“2”;长期利率下调至2.25%附近

长安信托某郑州信托项目,未按约定足额偿还利息

DY信托公告:毫无进展,仍不能兑付!

突发!百亿财富机构“和合系”实控人被抓!

狂飙47%!银行理财也疯狂

5%票息的城投超短融或将重出江湖?

定融逾期以后投资者怎么维权?

救活四川信托花了多少钱?

6.9万亿城投债承压

9月已披露信托违约产品11款,股票投资类信托成立数量大增

今日,四川信托开启兑付!

9月定融产品丨城投新增定融延续放量势头

停兑4年的四川信托公告:明日起正式兑付!

最新丨中融信托与融创地产两起重大诉讼进展

10月第一雷,潍坊市级平台信托产品首次违约!

中航信托违约,逾期不兑付,总经理游江压力很大

突发!大业信托2亿潍坊政信拟展期,有定融投资人起诉城投已胜诉!

11月5日之后,中融信托化险或将迎来重大进展!

易见股份崩盘余波:子公司滇中供应链定向融资违约,65位投资人苦守三年维权路

千红制药:与建元信托签署和解协议暨诉讼进展

被强制执行6.58亿余元!融创已累计被执行超393亿元

潍坊青州定融逾期董事长跑路联系不上

信托异地部门整改倒计时:官网显示财富中心泛滥,部分“双总部”被保留

多重利好叠加 信托板块掀起涨停潮

中航信托爆雷,涉及融创项目资金困难

信托产品“卖不动”了 越来越多客户申购指增产品

WK信托昆明政信产品逾期后,融资人本季度如约完成付息!

某银行“借道”信托,向“宝能系”投放超70亿,逾期!

重磅!存量房贷利率调整时间表明确:降多少?怎么降?

工程信托首爆!央企WK信托-基建17号项目延期!

成都市中级人民法院:裁定批准四川信托重整计划

为什么信托公司违规罚单那么多,却不用对委托人赔偿?(深度)

昆明城投定融二次违约

川信:与春晓公司未签约投资者,与其他债权人一起进入破产程序

非标信托何去何从?网传“150号文”简评

今年城投退平台数量已超300家,“十年隐债化解”攻坚期,化债政策再出新指引?

业绩断崖式下滑!已经有信托,要延期7年8个月了...

一文读懂:存量房贷利率何时调、如何调、调多少?

又一城投强制代扣20%利息所得税!

万向信托再遇投资者集体维权!

“爆雷”四川信托将回款超13亿!

净融资规模回落背景下,“久违”的4.5%以上票息城投债再现市场,是“香饽饽”还是“烫手山芋”?

集合信托周评:受假期因素影响 集合信托市场冷清(9.16-9.22)

城投退出名单怎么看;任城、钦州、涪陵、寿光、文山

华能信托转让10.49%“红墙转债”

房地产信托风险化解新样本

逾2000款理财产品累计净值破净

山东多家理财公司接连暴雷,多人被抓!

北京、沈阳经侦与投资人见面会:已抓理顾162人、八大首席全部被抓

长安信托年报连续两年难产 新总裁面临“巨亏+违约”两难题

银行客户购买信托“零收益”起诉索赔,二审结果迎来大反转

青岛海科被爆信托逾期

最后的公告!中融信托单个产品232亿,顶上整个四川信托!

渤海信托、山西信托产品逾期,此类业务风险应注意

国家发改委重磅!加大宏观调控力度 一批增量政策举措将适时推出

中植系最新进展消息——9月18日天津见面会

潍坊地区多家城投定融违约,算算竟有10多家了

第272期:投资的基本常识分析:不可能有即安全,又收益高,又流动性好的投资!因为不符合常识!

第271期:近期宏观政策、债务置换、房地产三大要点分析

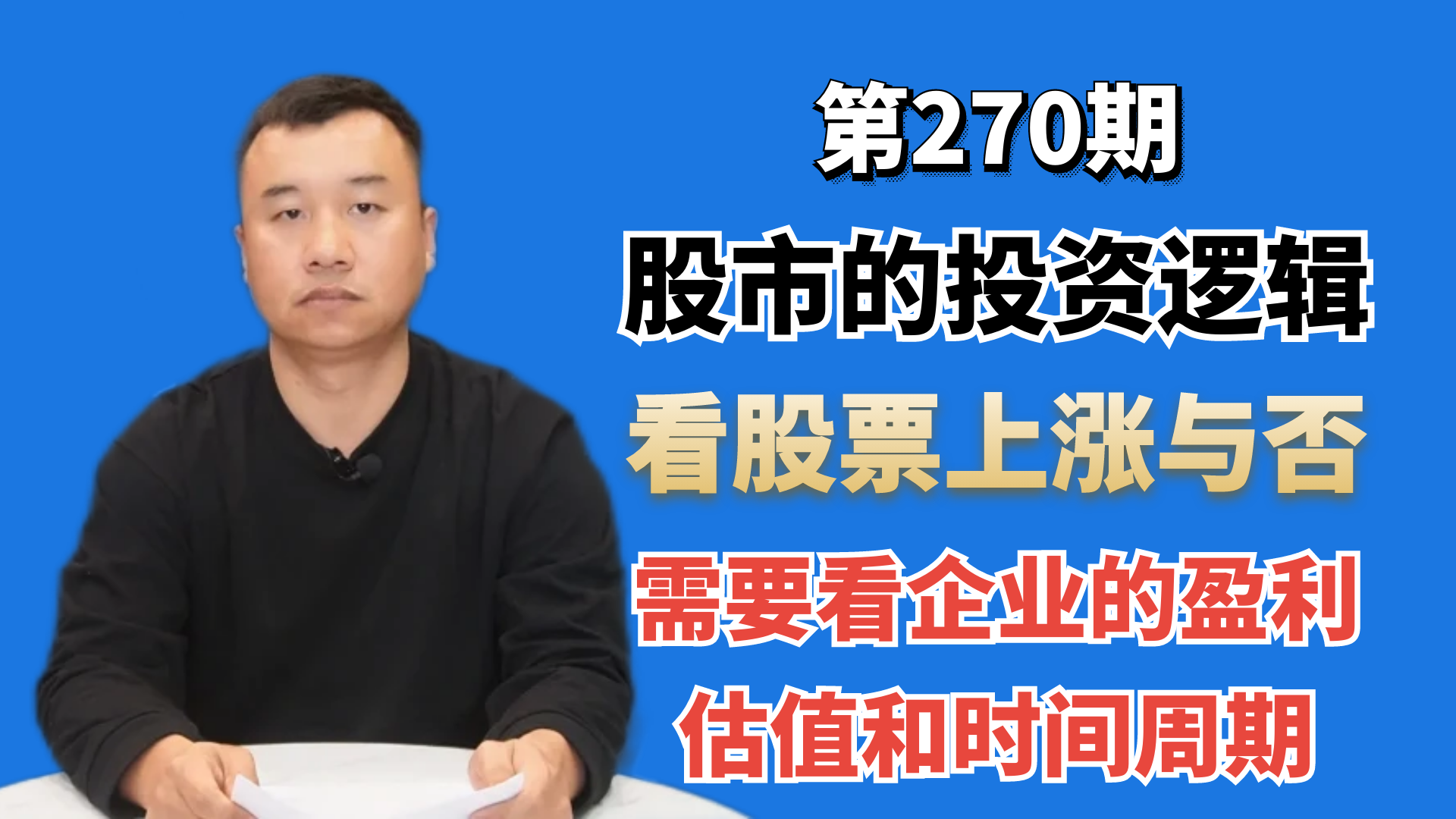

第270期:股市的投资逻辑,上涨与否,看企业盈利、估值和时间周期

第269期:924至今,6工作日涨幅超过25%,每天万亿成交量,正常吗?

第268期:六问法拉第未来:可转换股票价格是?贾跃亭会回国吗?

第267期:2024城投境外债发行274.57亿美元,到期127.20亿美元

第266期:详解香港储蓄保险,香港保险的优劣势及收益测算

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

城投

投资方向

24月

投资期限

政信项目

投资方向

24月

投资期限

政信项目

投资方向

24月

投资期限

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。