根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

核心观点

目前,存量区县级城投债以交易所私募债为主,整体期限较长,明年2024年为到期高峰,共有近1.5万亿元到期,偿债压力较为集中。聚焦在交易所审批发行的一般预算收入50亿以下的区县城投债,可以看到自2016年以来私募债便占比90%以上,此类主体以发行私募债为主,几乎无公募债,2023年这一比例上升至99%。

结合历年和今年新发的一二级市场来看,2023年以来,截至2023年5月末,相比2022年同期,区县级城投债的发行和净融资规模均有所增加,从募集资金用途来看,用于借新还旧的占比明显上升;另有部分用于偿还有息债务,即可以新增。债券借新还旧,仍是城投融资政策的底线。

此外,2023年,50亿以下区县的AA+主体未加担保的发行规模相比2022年小幅增加,AA及以下的主体则大多需要强增信。监管对50亿以下的区县城投融资整体仍偏严。

如何看待政策导向?

整体来看,财力较弱的区县级城投平台融资受到政策管控,但实际融资数据并不算弱,2023年新发中仍有部分可以新增。考虑到未来2023下半年、2024年区县城投交易所债券到期仍处高峰,尤其是私募债,政策也需要平衡。债券总体余额控制,借新还旧,仍是城投融资政策的底线。我们仍认为城投公募债违约的风险仍然不高,城投总体有保有压,有退出。

当前,土地出让收入仍不见起色、地方财政压力仍大,市场整体更加谨慎。对于区县级城投债,尤其是一般预算收入低于50亿的区县级城投平台,应该更加关注区域债务压力。

1.如何看待区县级城投债?

目前,有哪些一般公共预算收入低于50亿的区县平台有发债?各大场所下的存量区县级城投债有何特征?

1.1.存量区县级城投债现状如何?

截止2023年6月2日,城投平台仍有存量债的区县共有747个(此处口径不包含直辖市的区县),涉及1549家城投平台,余额共46551亿元,占存量城投债比重为28%。其中,2022年一般公共预算收入50亿以下的区县城投债余额共12698亿元,占存量区县城投债比重为27%,涉及690家城投平台。

进一步分析存量区县平台现状:

从省份分布来看:由于江苏和浙江是发债大省,其区县级城投平台亦是全国最多,均超300家,存量区县级城投债余额分别为1.48万亿和1.37万亿,远超其他省份;其次山东、四川省区县级平台较为活跃,城投数量均超100家,存量债余额超3000亿元;而尾部区域广西、辽宁、山西、内蒙古、黑龙江省份区县级平台较少。

从地级市分布来看:四川成都市和浙江杭州市的区县级平台较为活跃,存量债余额均超3000亿元。

聚焦到2022年一般公共预算收入50亿元以下的区县城投,主要集中在经济财政实力较弱或债务压力较大的区域,如云南、贵州、河北、广西等省份。江西、安徽、湖北等中部的一般公共预算收入50亿元以下的发债区县平台亦较多,占比分别为76%、67%、65%。

从品种结构来看:受行政层级较低发债受限影响,区县级城投债以私募债为主。根据有披露2022年一般公共预算收入的区县来看,一般公共预算收入50亿以下的区县平台在私募债发行中占比较高,为34%,在企业债中占比高达55%。

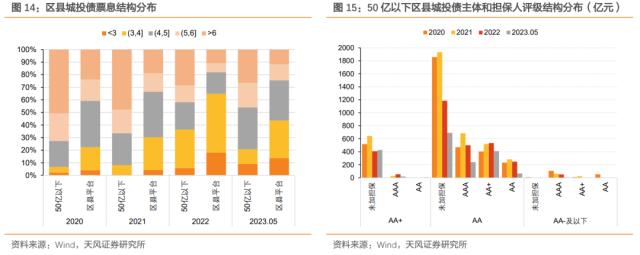

聚焦在交易所审批发行的一般预算收入50亿以下的区县城投债,可以看到自2016年以来私募债便占比90%以上,此类主体以发行私募债为主,几乎无公募债,2023年这一比例上升至99%。

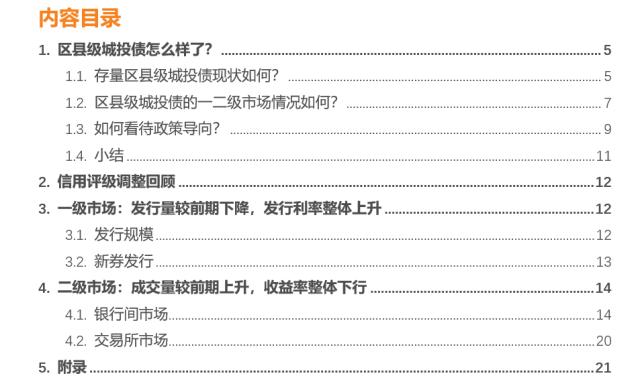

从期限结构来看:考虑到50亿以下区县主体发行企业债占比较高,企业债整体期限多为5年以上以及企业债审核权限转移到交易所的影响,我们此处剔除掉企业债来看,区县主体中发行短期限占比相对较低,1年内债券占比仅为4%,而剩余期限在3年以上的债券占比相对较高。尤其是50亿以下区县平台,1年内债券占比仅为3%。

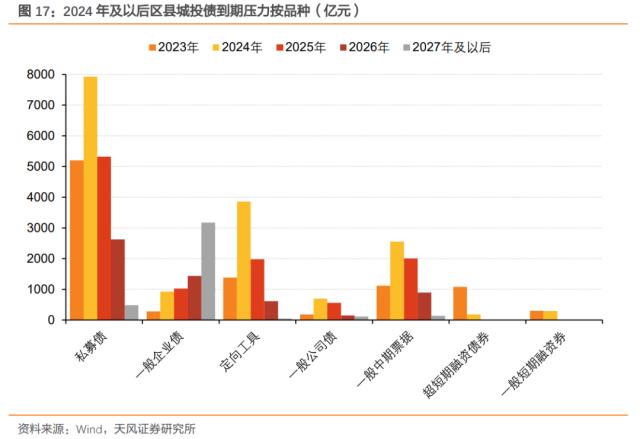

从到期压力来看:明年2024年为区县级城投债到期高峰,共有近1.5万亿元到期,偿债压力较为集中。

综合来看,目前存量区县级城投债以交易所私募债为主,整体期限较长,明年2024年为到期高峰,共有近1.5万亿元到期,偿债压力较为集中。聚焦在交易所审批发行的一般预算收入50亿以下的区县城投债,可以看到自2016年以来私募债便占比90%以上,此类主体以发行私募债为主,几乎无公募债,2023年这一比例上升至99%。

1.2.区县级城投债的一二级市场情况如何?

进一步观察近年来区县级城投债的一级市场发行情况。

总量:从发行来看,2021年以来,受趋紧的监管政策影响,区县级城投债发行和净融资规模均逐渐减少。2023年以来,截至2023年5月末,相比2022年同期,区县级城投债的发行和净融资规模则有所增加,发行规模8076亿元,净融资规模2919亿元。

聚焦一般公共预算收入为50亿以下的区县来看,2019年政策宽松以来,区县城投债扩容;2020年疫情影响导致融资环境宽松的背景下,一般预算收入50亿以下的区县发行进一步扩容,并延续至2021年;但随着2022年监管审核趋严,发行量小幅下降。截至2023年5月末,50亿以下区县发行占比为26%。

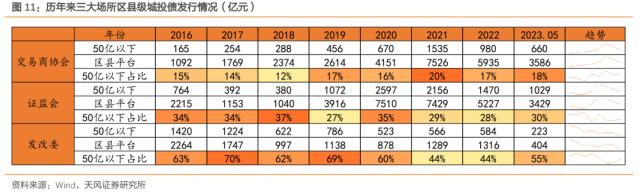

从三大场所来看,整体融资趋势与监管政策松紧程度保持一致,2023年三大场所50亿以下区县平台发债占比均有小幅上升。发改委审核下的企业债中,50亿以下的区县平台占比较高,由2022年的44%上升至2023年的55%;其次,证监会下辖交易所审核下的公司债中,50亿以下的区县平台占比在30%左右,由2022年的28%上升至2023年的30%;交易商协会中,50亿以下的区县平台占比则较低,由2022年的17%上升至2023年的18%。

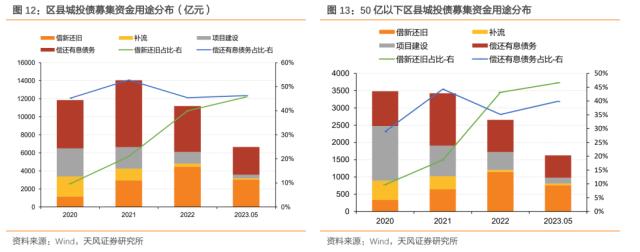

从募集资金用途来看:2023年以来,区县级城投债中募集资金用途中用于借新还旧占比明显上升,占比由去年的40%上升到了46%。

聚焦一般公共预算收入为50亿以下的区县来看,受财力较弱和监管政策影响,募集资金用途相对其他区县级平台更为受限。可以看出,2023年借新还旧的比重有受增长,借新还旧占比由去年的43%上升到了47%。债券借新还旧,仍是城投融资政策的底线。

从票息结构来看:整体来看区县级城投融资成本逐步降低。2023年以来,与2022年相比,区县级城投融资成本小幅上升,不管是收入50亿元以下或其他区县平台,票面利率4%以上的占比有小幅上升,但50亿以下区县平台发行利率在3%以下的占比则有小幅上升。

从主体评级来看:一般公共预算收入50亿元以下的区县级城投整体信用资质较弱,发行时往往会加强担保。可以看出,2021年以来,加了强担保的发行规模整体上升,其中2023年,50亿以下区县的AA+主体未加担保的发行规模相比2022年小幅增加,AA及以下的主体则大多需要强增信。监管对50亿以下的区县城投融资整体仍偏严。

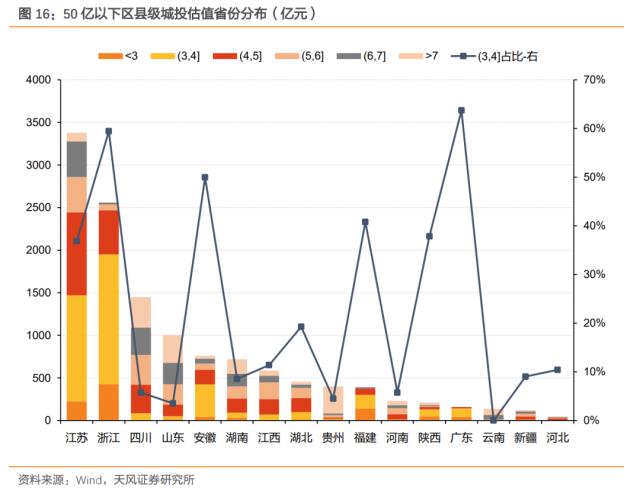

从二级市场估值来看,存量50亿以下区县级城投按省份分布来看,市场对江苏、浙江、福建、广东、安徽等区域普遍认可度较高,估值3-4%的占比相对较高;而对于贵州、云南、山东等区域的区县级城投市场普遍较为谨慎,估值收益率以7%以上的居多。可以看出,对于区县级城投的选择,市场普遍以首选区域为主,偏好东部沿海经济发达区域。

结合历年和今年新发的一二级市场来看,2023年以来,截至2023年5月末,相比2022年同期,区县级城投债的发行和净融资规模均有所增加,从募集资金用途来看,用于借新还旧的占比明显上升;另有部分用于偿还有息债务,即可以新增。债券借新还旧,仍是城投融资政策的底线。

此外,2023年,50亿以下区县的AA+主体未加担保的发行规模相比2022年小幅增加,AA及以下的主体则大多需要强增信。监管对50亿以下的区县城投融资整体仍偏严。

1.3. 如何看待政策导向?

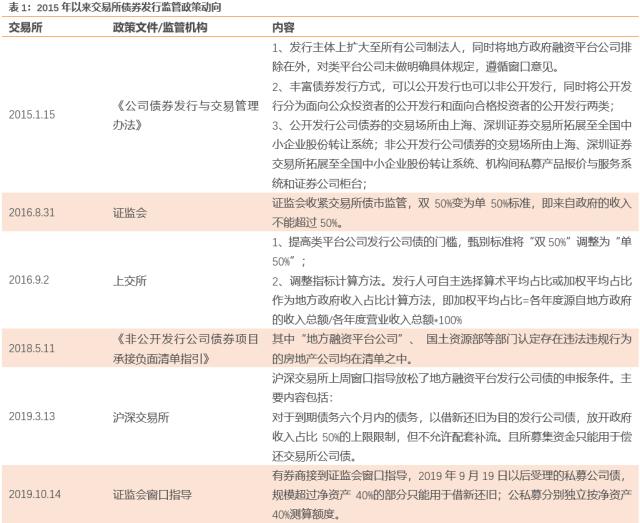

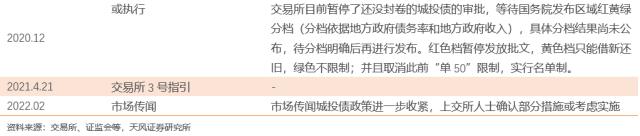

2020年永煤事件后,监管为构建更为健康的债券市场(引导市场逐步恢复信用),并进一步落实监管责任,加强债券违约风险和地方国有企业债务风险管控,交易所采取区域“红橙黄绿”分档约束城投债新增发行,随后整体监管政策偏严。

而从我们梳理的区县城投债特征来看,政策仍然体现有保有压。一方面,区县城投债整体发行和净融资规模并不算弱;另一方面,区县城投债的资金用途有所收紧,进一步约束财力较弱、财政收支平衡压力较大的区县城投平台新增债务,但并未限制借新还旧,借新还旧的比例明显有所增长(考虑到未来2023下半年、2024年城投交易所债券到期仍处高峰,尤其是私募债)。可以看出政策设定仍呈现有保有压,在防范风险的前提下约束债务总量的进一步增长。

当前,企业债审核权限已经转移到交易所,部分融资政策调整,供给或有一定影响。但债券借新还旧,仍是城投融资政策的底线,相信仍有保障。

风险提示

城投口径存在偏差,信用风险事件超预期,城投融资政策超预期。

兴业信托连续亏损,向多家地产诉讼追债!

15家非法集资平台最新退赔信息一览

30亿本金无损!中信信托宣布成功“脱险”

城投公司拖欠上市公司5.6亿元工程款及保证金!

信托公司8月标品业绩排名情况!

或涉百亿!实控人跑路!又一理财产品暴雷惨剧上演!

10余人被抓!某理财集团涉嫌非吸!

中融信托最新:公司正常运营,两信延长服务期限!

西安“曲江系”债务再发酵,中信信托:民享97号剩余债务尚未有合理解决方案

加速处置不良 9月多家信托公司“打骨折”出售债权资产

“中植系”和“海银财富”立案警方通报中的四个不同

警惕!有人冒充“中植事件亲历者”实施诈骗,已经有人上当受骗

五矿信托鼎宁25号二次受益人大会获通过,信托本金退出或延后六年

华能信托借服务信托增持万科A股股票?

信托风险化解新样本:中信信托以固有资金向项目公司发放1.5亿优先级……

潍坊地区多家城投定融违约,算算竟有10多家了

第268期:六问法拉第未来:可转换股票价格是?贾跃亭会回国吗?

第267期:2024城投境外债发行274.57亿美元,到期127.20亿美元

第266期:详解香港储蓄保险,香港保险的优劣势及收益测算

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。