根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

定融产品是企业的一类融资渠道,因其存在明显的合规风险,且融资成本要显著高于其他融资渠道,因此定融产品往往是企业最后的融资选择,选择该种方式进行融资或也在一定程度上说明企业当前面临着较为紧张的资金压力。

2023年以来,随着年初定融产品逾期事件在山东省密集出现,其背后的债务风险再度得到市场的关注,因此,本周我们将就2023年以来城投定融产品的观测结果进行梳理,观察年内城投定融产品存在哪些新的变化。

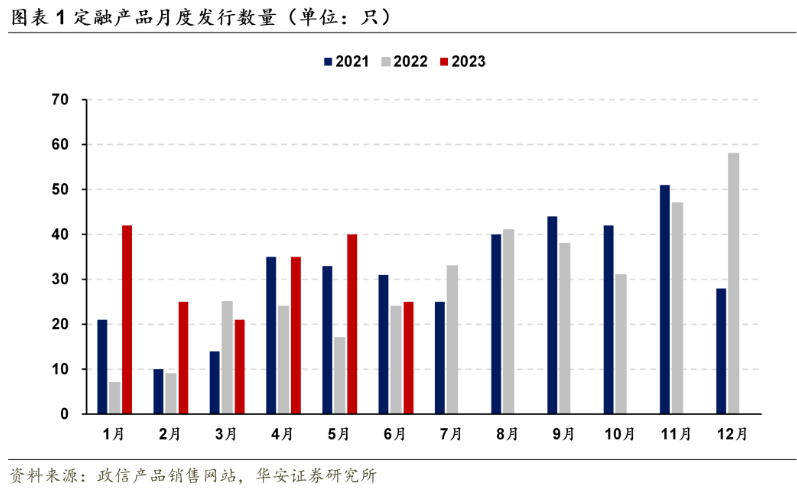

1、发行统计:上半年发行数量创新高

从发行数量来看,通过对各类定融产品销售网站发布的定融产品的宣传资料进行手工爬取,截至2023年6月23日,年内累计新增定融产品188只,较去年1至6月同期增加82只,同比增长77%,较2021年1至6月同期增加44只,涨幅为31%,创下2021年以来同期新高。

分月份来看,1月、4月与5月是发行高峰期,其中1月份创下新高主要是延续2022年下半年以来的势头。2022年四季度,恰逢年关将至,包括城投在内的多数企业均面临较大支出压力,叠加卖地收入下滑,地方财力受到较大影响,能够给予城投的支持也大打折扣,再伴随着理财赎回潮的出现,城投债券融资难度显著提升,以及疫情防控优化调整初期面临着短期阵痛,致使城投公司在应对债务刚兑时存在明显承压。

从具体数据来看,定融产品的发行数量也从11月开始大幅提升,12月当月则创下近年来的最高点,次年2月春节过后方才有所改善。

二季度以来,由于市场投资者对尾部城投的风险偏好大幅降低,叠加监管政策的持续优化,因此尾部城投融资难度较此前出现明显抬升,而公开市场的融资不畅也催生了其对于定融产品的发行需求。可以看到的是,在今年的4至5月份,定融产品的发行数量仍要明显高于历史同期水平,表明尾部城投的资金压力并未有明显改善。

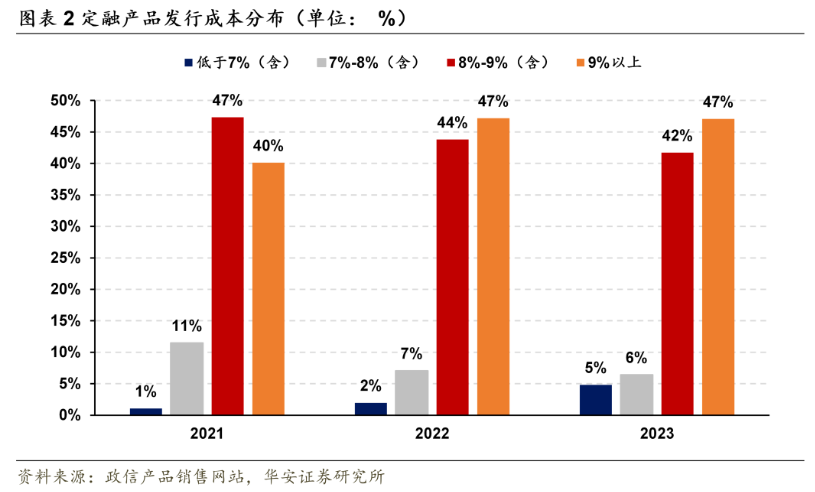

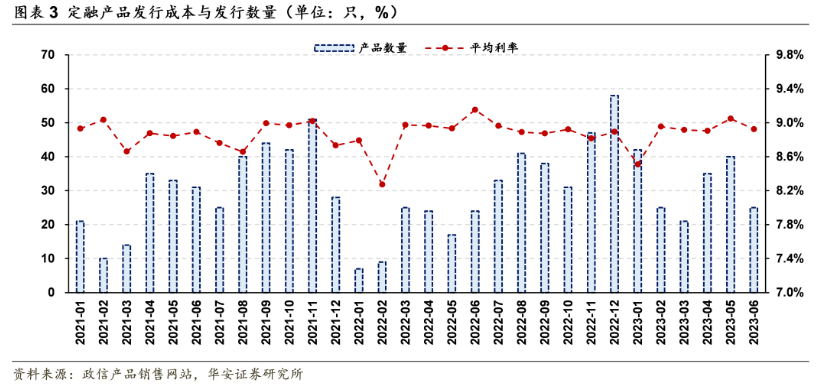

2、发行成本:收益率中枢较去年同期基本持平

从平均融资成本来看,2023年内定融产品平均融资成本在8.86%,较去年全年(8.90%)小幅降低4个bp,较2021年(8.88%)小幅降低2个bp,虽有小幅降低但整体变化不明显。

从成本结构来看,2023年以来发行的定融产品中,有47%的定融产品收益率中枢在9%以上,较2022年全年持平,另有42%的成本在8%以上,8%以上合计占比89%,较去年全年小幅减少2个百分点。

分月度来看,二季度以来定融产品平均融资成本相对更高,5月当月定融产品平均融资成本达到9.05%,仅次于2022年5月(9.15%)同期,是近年来的第二高点,表明定融产品的发行需求仍相对旺盛,也表明投资者在关注到定融产品的逾期风险后,要求更高水平的投资回报。

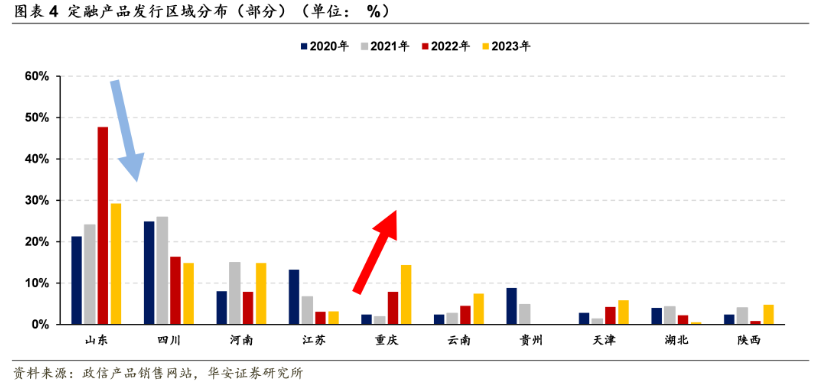

3、发行地区:山东仍为大省,重庆占比快速提升

从区域分布来看,山东省仍为定融产品的发行大省,2023年山东省定融产品占总体的比重为29%,远高于第2位的四川(15%)与第3位的河南(15%),在定融发行大省中占据主导地位。尽管如此,山东省定融产品的数量占比较2022年(48%)大幅降低约19个百分点,当前仅略高于2021年。

其他省份中,四川省定融产品占比连续2年降低,当前占比较2021年(26%)减少了约11个百分点,江苏省同样快速压降规模,年内占比仅有3%,较2020年高点降低约10个百分点,而贵州省自2022年以来尚未有观测到新增定融产品。

除此以外,重庆市定融产品,从2022年下半年开始发行数量显著增加,占比出现快速提升,2023年以来比重为14%,较2021年大幅增加约12个百分点,河南、云南、天津以及陕西等地比重同样有所上行,后续需关注相关地区可能出现的偿债能力边际转弱等风险。

4、城投相关:新增23家城投涉及定融产品发行

从发债城投相关性来看,截至2023年6月23日,全部样本定融产品累计涉及发债城投335家,相关产品累计906只。

从城投参与度来看,有234家发债城投自身或其母子公司涉及定融产品的发行,另有101家发债城投自身或其母子公司仅涉及定融产品的担保增信。

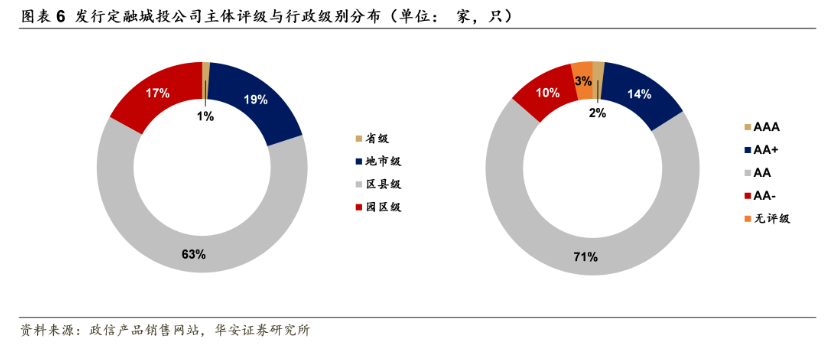

从评级与行政级别的角度来看,涉及定融产品的发债城投仍以AA级与区县级主体为主。

具体来看,主体评级方面,335家主体中233家为AA主体,占比71%,其次分别为AA+与AA,分别为47家与34家,占比14%与10%,另涉及AAA主体6家,无评级主体11家,占比均相对较小。

行政级别方面,区县级主体211家,占比63%,地市级与园区级主体分别为63家与57家,占比19%与17%,另涉及省级主体4家。

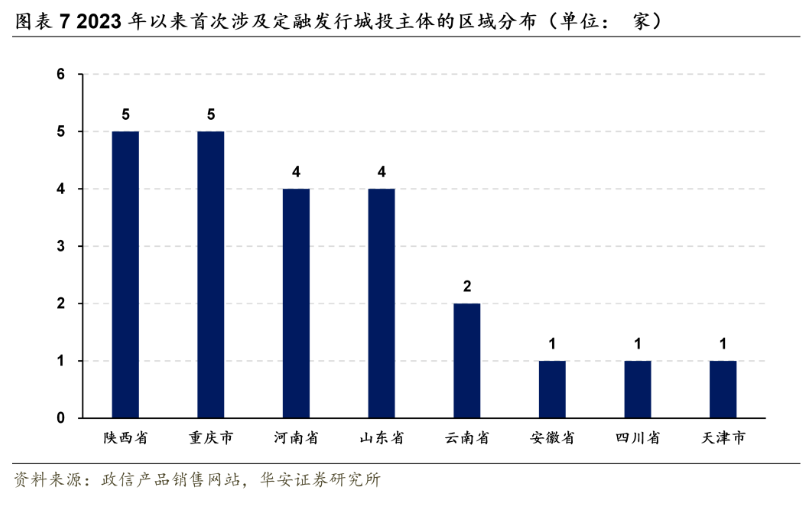

2023年以来共有23家发债城投首次涉及定融产品的发行。具体来看,在188只年内新增定融产品中,共有91只产品为发债城投或其母子公司,累计涉及发债城投数量为73家,其中有23家为新增主体。

从区域分布来看,新增主体主要分布在8个省份,其中陕西与重庆各5家,河南与山东各4家,云南2家,安徽、四川与天津各1家。

5、监管政策:定融再遭严监管,关注后续置换情况

5.1 重庆金管局:强化金交所监管,强化“伪金交所”违规整治

由于定融产品的风险持续暴露,多地今年来纷纷表态,限制定融产品的发行、销售以及备案。

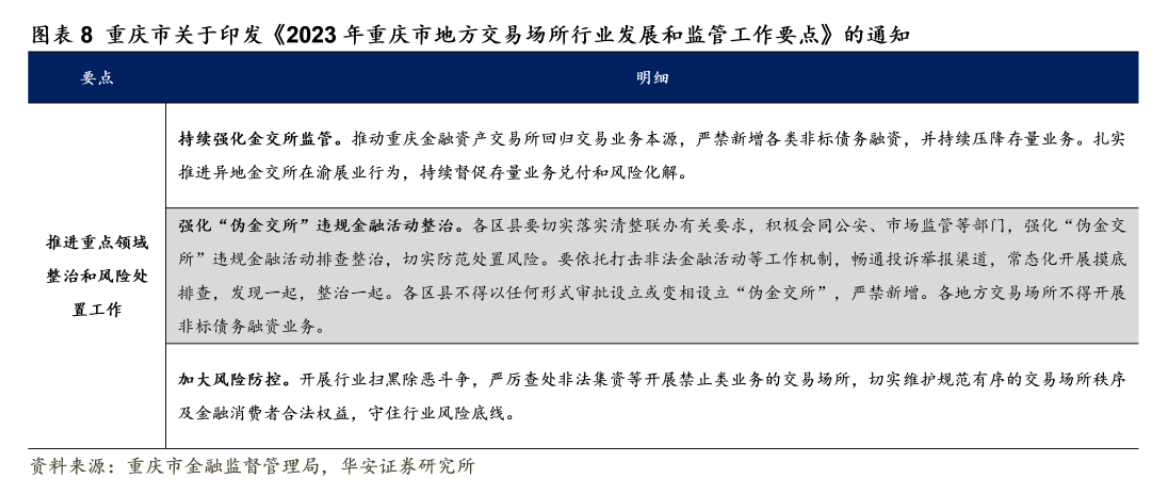

具体来看,以重庆市为例,2023年5月23日,重庆市金融监督管理局下达关于印发《2023年重庆市地方交易场所行业发展和监管工作要点》的通知,通知要求,要推进重点领域整治和风险处置工作,持续强化金交所监管,强化“伪金交所”违规金融活动整治,并加大风险防控。

事实上,重庆市自2022年下半年以来定融产品发行数量显著抬升,此次发文也有遏止该势头之意,后续需关注重庆地区定融产品的发行情况。

除此以外,据《中国新闻周刊》报道,2月底,某地级市对第三方财富管理公司进行全面摸排调查,并要求全市第三方财富管理公司一律不得销售新增非标理财产品,落实销售主体责任;5月上旬,江苏省盐城市某国企被要求停止出售一切定融产品;同期,山东省济南市针对省内某国企因定融产品涉嫌非法集资的事件发布风险提示。

5.2 关注存量定融产品置换,警惕风险跨区域转移

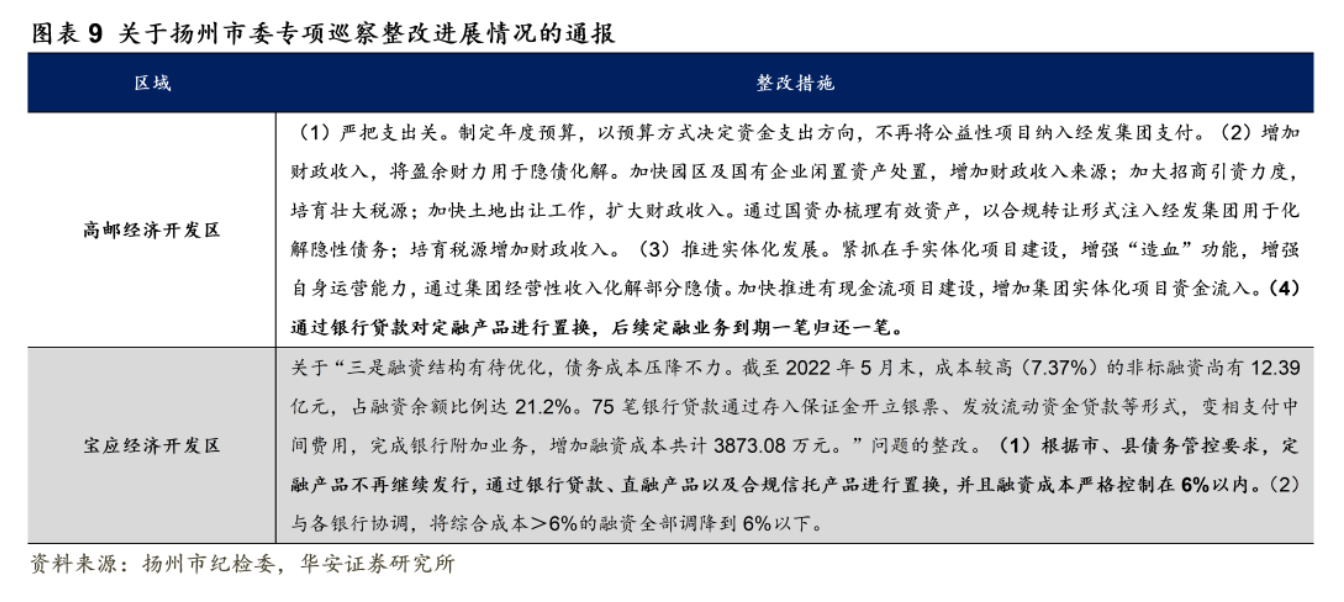

2023年4月6日,江苏省扬州市下辖宝应经济开发区与高邮经济开发区,于同一天发布《关于扬州市委专项巡察整改进展情况的通报》,针对区域内的定融产品采取严格的限制措施,宝应开发区提出将通过银行贷款对定融产品进行置换,后续定融业务到期一笔归还一笔,而高邮开发区则提出定融产品不再继续发行,通过银行贷款、直融产品以及合规信托产品进行置换,并且融资成本严格控制在6%以内。

后续来看,定融产品具有较高的融资成本,因此通过银行贷款等进行置换能够有效改善相关主体的债务结构与还本付息压力。

但由于定融产品的销售对象多为个人,存在较大沟通难度与沟通成本,因此对于存量定融产品而言,其想要提前结束存续期的难度与阻力相对较大,尤其是对于2至3年期的定融产品,其仍要承担每年高昂的利息费用。

对于此类产品,一方面,要继续关注相关主体的还本付息能力,另一方面,对于部分定融产品高发且存在规模压降压力的区域而言,需要警惕部分定融产品可能存在跨区域转移,导致债务压力在不同区域间发生传导的风险。

整体来看,尽管面临较为严峻的监管形势,但2023年以来定融产品仍未见明显的缩量,反而是在地方财力下行以及债券融资受限等多方面因素的作用下,定融产品的发行数量创下历史新高,越来越多的区域或主体选择发行定融产品进行融资,甚至不乏某些省会城市。

综合来看,我们认为定融产品的表现反映出,当前尾部区域的城投主体债务压力仍相对较高,在做投资决策时仍应当避免过度下沉,同时尽量规避掉定融产品数量快速增长的区域,从而有效降低估值风险,提升持仓体验。

兴业信托连续亏损,向多家地产诉讼追债!

15家非法集资平台最新退赔信息一览

30亿本金无损!中信信托宣布成功“脱险”

城投公司拖欠上市公司5.6亿元工程款及保证金!

信托公司8月标品业绩排名情况!

或涉百亿!实控人跑路!又一理财产品暴雷惨剧上演!

10余人被抓!某理财集团涉嫌非吸!

中融信托最新:公司正常运营,两信延长服务期限!

西安“曲江系”债务再发酵,中信信托:民享97号剩余债务尚未有合理解决方案

加速处置不良 9月多家信托公司“打骨折”出售债权资产

“中植系”和“海银财富”立案警方通报中的四个不同

警惕!有人冒充“中植事件亲历者”实施诈骗,已经有人上当受骗

五矿信托鼎宁25号二次受益人大会获通过,信托本金退出或延后六年

华能信托借服务信托增持万科A股股票?

信托风险化解新样本:中信信托以固有资金向项目公司发放1.5亿优先级……

潍坊地区多家城投定融违约,算算竟有10多家了

第268期:六问法拉第未来:可转换股票价格是?贾跃亭会回国吗?

第267期:2024城投境外债发行274.57亿美元,到期127.20亿美元

第266期:详解香港储蓄保险,香港保险的优劣势及收益测算

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。