根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

1、业绩:TOP100房企销售总额为39944.0亿元,同比下降4.6%

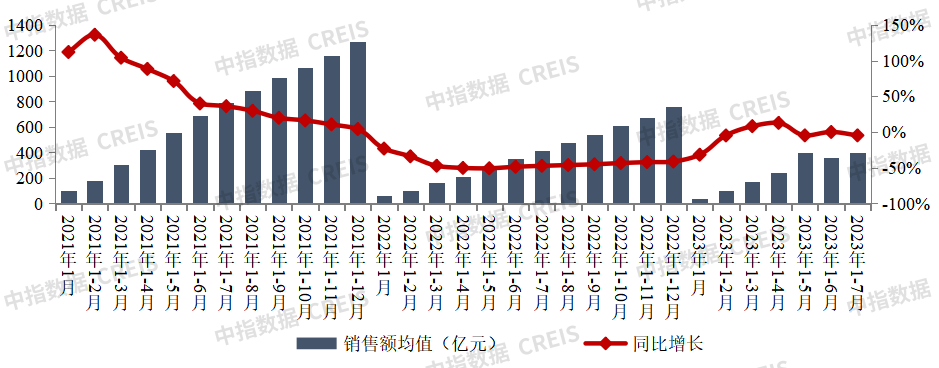

2023年1-7月,TOP100房企销售总额为39944.0亿元,同比下降4.6%,增幅相比上月下降4.7个百分点。其中TOP100房企7月单月销售额同比下降34.1%,环比下降33.8%。销售额超千亿房企10家,与去年同期持平,百亿房企85家,较去年同期减少6家。TOP100房企权益销售额为27395.5亿元,权益销售面积为16137.8万平方米。

图:2021年至2023年1-7月TOP100房企销售额均值及增速情况

数据来源:中指数据CREIS

注:文中分析所用销售额,如无特别说明,均指全口径销售额。

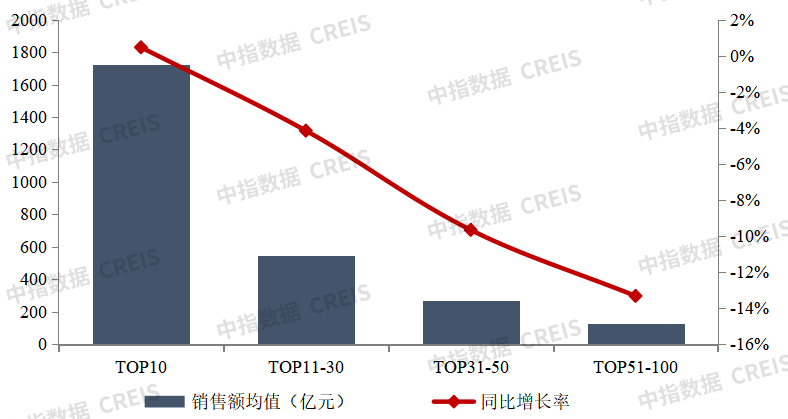

2023年1-7月,TOP10阵营房企销售额保持增长。其中,TOP10房企销售额均值为1725.5亿元,较上年增长0.5%;TOP11-30房企销售额均值为544.7亿元,较上年下降4.2%;TOP31-50房企销售均值为271.2亿元,较上年下降9.7%;TOP51-100房企销售额均值为127.4亿元,同比下降13.3%。

图:2023年1-7月各阵营销售额增长情况

数据来源:中指数据CREIS

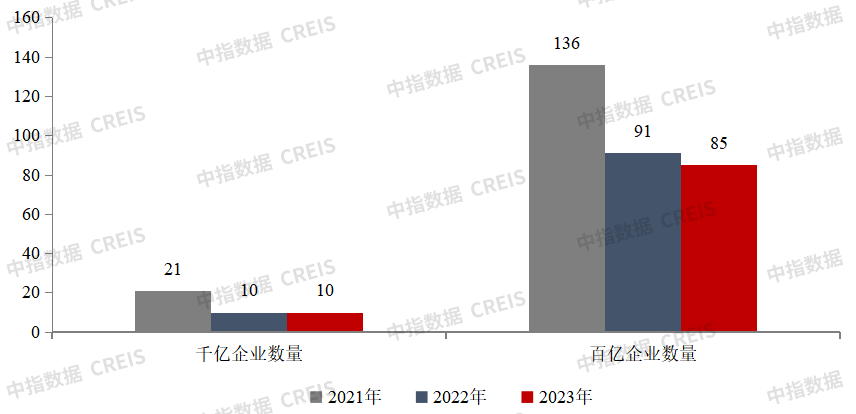

2、数量:百亿以上阵营企业数量减少

图:2021年至2023年1-7月千亿、百亿房企数量

数据来源:中指数据CREIS

2023年1-7月,百亿以上阵营企业数量减少。具体来看,千亿以上阵营10家,与去年同期持平,销售额均值1725.5亿元。第二阵营(500-1000亿)企业7家,较去年同期减少4家,销售额均值785.8亿元。第三阵营(300-500亿)企业20家,较去年同期增加1家,销售额均值383.5亿元。第四阵营(100-300亿)企业为48家,较去年同期减少3家,销售额均值171.0亿元。

表:2023年1-7月TOP100房企各阵营数量及销售额均值情况

数据来源:中指数据CREIS

3、交付:房地产企业纷纷发力,持续加快“保交付”速度

“保交楼”已成为行业当下核心关注点,企业交付力变得愈发重要,在当前市场背景下,交付力是企业最大的产品力及品牌力。同时,企业“保交付”是底线,在保交付的同时,越来越多的企业开始探索如何实现高质量交付,未来实现高质量交付才能赢得购房者、金融机构、政府等各方信任与青睐。提高交付力一方面可以加快房屋交付进度,更快地回笼受监管的资金,提高资金利用效率。另一方面,交付力的提高可增强企业信誉,强化品牌形象,赢得更多购房者的信赖和选择,为企业的长期发展打下坚硬的基础。

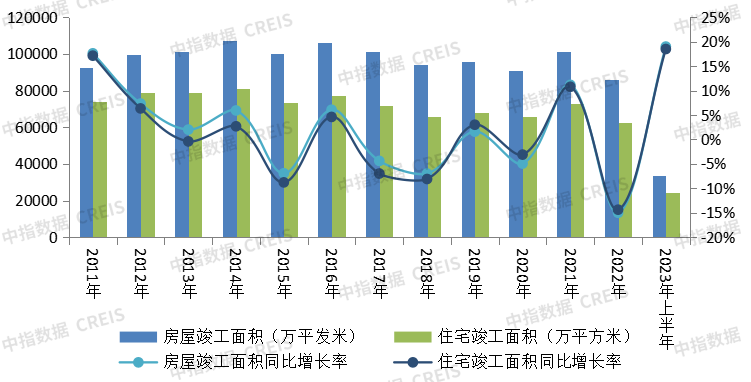

2023年以来,在“保交楼”相关举措不断落实下,全国房屋竣工表现持续改善。2023年上半年,房地产开发企业房屋竣工面积33904万平方米,同比增长19.0%,其中,住宅竣工面积24604万平方米,同比增长18.5%。

图:2011年以来全国房屋竣工面积与同比变化情况

数据来源:中指数据CREIS

根据中指研究院监测数据显示,2023上半年,有4家企业交付套数超十万套,12家企业交付套数超五万套。在行业各方信心受挫的时期,交付力作为一个展示企业未来承诺的兑现能力和持续经营能力的重要窗口,其重要性凸显出来。2023年,房企重点围绕产品落地及优化服务两大环节,搭建完善的全周期交付体系。在产品落地环节,优秀企业重点聚焦生产建造环节,通过建立精细严格的施工标准,制定精细化的过程管控体系,严格规范材料选购,同时锻造良好的建造体系,实现精工匠造。在服务和体验环节,在施工期,通过工地开放日、施工现场直播等方式加强与客户沟通,使客户增强对企业产品品质、施工建造能力和承诺兑现能力的信任;在交付期,通过专业人士陪同验房、交付即交证、投诉反馈机制等方式提升交付体验。

4、展望:中央及各部分相继发声释放积极性,为市场注入信心,预计优化政策出台落地节奏有望加快,但由政策底到市场底仍需一定时间

政策方面,7月,各地政策出台频次较低,月底中央及主管部门接连释放积极信号,为市场注入信心。7月24日,中共中央政治局召开会议,分析研究了当前经济形势和经济工作,指出“要适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。”;7月27日,住建部也明确表态“要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施;继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。”;在政治局会议定调及主管部门发声后,7月29-30日,一线城市中北京、深圳、广州住建部门相继表态支持刚性和改善性住房需求,促进房地产市场平稳健康发展;此外,7月31日,国家发改委发布了《关于恢复和扩大消费的措施》的通知,在稳定大宗消费章节提出“支持刚性和改善性住房需求”,“做好保交楼、保民生、保稳定工作”、“完善住房保障基础性制度和支持政策”、“稳步推进老旧小区改造”、“在超大特大城市积极稳步推进城中村改造”等重点内容。随着近期中央及监管部门密集发声,预计各地政策出台节奏将进一步加快。

市场方面,7月进入市场传统淡季,重点城市房地产市场供需两端继续走弱,市场活跃度进一步下降。据初步统计,7月,重点100城新房成交面积环比下降约20%,同比降幅超两成。2023年1-7月,重点100城商品住宅销售面积同比增幅收窄至5%左右。供给端来看,7月企业推盘积极性走弱,根据中指数据,重点50城批准上市面积环比下降约4成。

分城市来看,多数城市市场情绪延续低迷态势,居民购房信心偏弱,少数城市市场在低基数下环、同比出现增长,但整体市场仍处在低位:

长三角、珠三角城市新房销售面积整体延续回落态势,多数城市7月销售面积环比下降,深圳、镇江等个别城市因部分项目集中网签备案及较低基数,销售面积环比出现增长。

京津冀、山东地区、中西部地区市场活跃度整体回落,其中北京新房、二手房成交量环比均降,绝对规模降至2月以来低位,市场情绪明显回落;青岛在高基数下环比降幅超50%,前期利好政策对销售的带动持续性有限,市场活跃度迅速走低;重庆新房销售面积回落至2022年以来低位,市场情绪低迷,调整压力较大。

整体来看,7月市场延续二季度以来低迷行情,重点城市市场活跃度持续下行。同时当前居民收入及就业预期无明显改善,房地产市场调整压力加大,市场预期较弱。而近期中央政治局会议对房地产政策的积极定调,为市场重新注入信心,同时多部委持续发声释放积极信号,一线城市接连表态,预计优化政策出台落地节奏将进一步加快。预计后续核心一二线城市在长期过热阶段出台的政策有望逐步优化,房地产将迎来政策底,若支持政策能够尽快落地,向市场传递信心,核心一二线城市市场有望逐步企稳,但由政策底到市场底仍需一定时间。

化债加速,大规模债务置换有何好处?

三季度哪家信托公司贷款增加最多?

中植系近期信息一览

淄博某城投兑付逾期本金0.3%!

10万亿化债方案对政信业务的影响

1.56亿踩雷中铁信托,成都路桥很受伤!

中植、海银、雪松,资金真实投向曝光!

临沂国鑫,定融产品逾期半年多回复:你们做好血本无归的准备!

10万亿元化债!房地产健康发展税收政策不日推出 “国家队”下场收房提速

多家信托公司转让所持股权,为哪般?

城投融资止跌回稳,明年末城投债到期压力约6.6万亿

今年仅有35家上市公司认购信托,金额合计130.51亿元

中植系苏州债权人接待会

佳源产生若干笔债务逾期!涉大业、国通、中融等信托

新一轮城投退平台或加速

“BJ城建亚泰投资”面向内部员工发行的产品,逾期暴雷!

突发!青岛某发债城投定融爆雷

定融停止兑付!北京某知名国企深陷爆雷危机

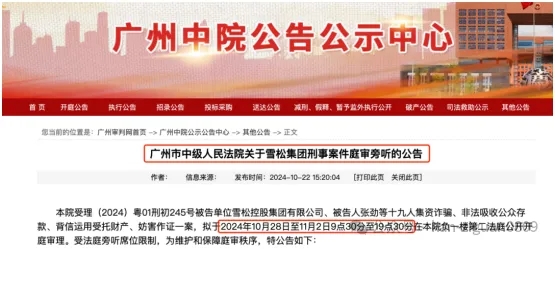

涉案200亿!兑付比例约3%?雪松控股庭审细节曝光!

涉嫌集资诈骗!鼎益丰相关人员被采取刑事强制措施

一审胜诉终审逆转!女子账上突增385万,保留本金退回85万被判“不当得利”

旭辉地产19亿公司债券拟“延期”9个月

融创境内债二次重组最终方案预计11月底出炉 有望削减逾50%境内债务

中航信托拟出清嘉合基金27.27%股权 转让底价1.78亿元

整体风格趋于谨慎,千家上市公司逾7400亿理财透视

已是第五起,过往下车人要退缴获利所得!

贵州六盘水城投展期通过!

事关中融!两地高层对关键问题回复出现分歧

西安航天高技术产业发展集团所涉两笔非标产品已按时兑付

中信信托重点协同纾困的上海董家渡项目三开三罄,总成交金额达215亿元

投资基本常识:安全收益高,流动性好的投资是不可能有的,因为不符合常识!

陕西省各地市定融产品兑付情况概览

四川信托最新消息:蓉城 51号等10个信托计划将被收购!

强强联手!中信信托和外贸信托联合中标!

潍坊非标城投逾期 给出 展期解决方案!

10月30日,中植系天津接待会内容

83家上市房企前三季业绩出炉:超三成营收同比增长,9家净利润超10亿

雪松案庭审进行时!旁听投资者:张劲第二日出庭受审

政信违约!大业信托召开受益人大会,投票表决展期方案!

上海信托回应22.71亿项目违约!

某爆雷集团开始兑付了!“大大集团”事件时间线

又一省会城投信托贷款违约!长安宁·西咸空港专项债已实质性违约

此方案或可解中植、中融当下困局,加快处置进展

潍坊昌邑城投全面崩盘

突发!大业信托2亿潍坊政信拟展期,有定融投资人起诉城投已胜诉!

11月5日之后,中融信托化险或将迎来重大进展!

万向信托再遇投资者集体维权!

山东多家理财公司接连暴雷,多人被抓!

北京、沈阳经侦与投资人见面会:已抓理顾162人、八大首席全部被抓

青岛海科被爆信托逾期

中植系最新进展消息——9月18日天津见面会

潍坊地区多家城投定融违约,算算竟有10多家了

第272期:投资的基本常识分析:不可能有即安全,又收益高,又流动性好的投资!因为不符合常识!

第271期:近期宏观政策、债务置换、房地产三大要点分析

第270期:股市的投资逻辑,上涨与否,看企业盈利、估值和时间周期

第269期:924至今,6工作日涨幅超过25%,每天万亿成交量,正常吗?

第268期:六问法拉第未来:可转换股票价格是?贾跃亭会回国吗?

第267期:2024城投境外债发行274.57亿美元,到期127.20亿美元

第266期:详解香港储蓄保险,香港保险的优劣势及收益测算

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

城投

投资方向

24月

投资期限

政信项目

投资方向

24月

投资期限

政信项目

投资方向

24月

投资期限

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。