根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

信托业如何穿越周期?路在脚下。

“波荡”一词并不常用,却很适合于描述信托业这22年间大起大落、波澜壮阔的发展轨迹。

作为自2002信托元年就从业信托至今的一名老兵,借此机会从行业视角,谈谈对这个重要金融子行业的认知,以及对未来的展望。一家之言,谬误难免,仅供参考。

01

信托业的发展历程

1、规模维度

如果只能用一个维度来量化描述信托,这个维度应选择受托管理的资产规模指标,见图一。

图一:信托业历年受托管理资产总规模(单位:万亿)

对信托业的整体描述如下:信托业属于资管行业,定位为私募,追求绝对收益目标,基础资产主要聚焦于非标直接融资。信托产品结构比较刚性。前期投融资结构中房地产业务占比高,受房地产行业风险外溢影响,目前行业处于调整中。

信托业过去22年规模变化,可以画出图一所示的一条曲线。这条S型曲线,又称生长曲线,其数学特征可以用逻辑斯蒂方程描述。类似于生物的发展过程要经历三个生命周期:缓慢发展期、高速成长期、成熟期;信托行业的成长历程,也可分为三个阶段,分别是:摸索期,高速成长期,调整期。

(1) 2002年至2006年是行业发展的早期阶段,这一阶段是摸索期。信托业虽然规模小、增长缓慢、业务未定型,却是像竹子一样,先向下扎根,大约用了4年时间,做好了各种基础设施建设,信托从业者从产品设计、市场方向、资金寻找、风险防范等各方面,做了许多基础性工作,为后续发展奠定了坚实的基础。

(2) 从2007年开始高速成长,到2017年规模见顶,属高速成长期。2007年末,信托业规模达到9800亿,比上年末规模实现翻番。2007-2017年,是信托行业的“黄金时期”。信托行业增长迅猛,到2017年,信托全行业规模达到26.25万亿,就规模指标而论,位居各金融子行业第二名。

这十多年的高速发展,主要得益于监管的宽松,信托利用横跨货币市场、资本市场及产业投资等多个市场的优势及灵活性,快速发展。

其中,2007-2013年,信托规模呈现出指数增长的特征,行业资产总规模每年都能在上一年基础上有超过50%的增长。一年一大步,七年大变样,信托业从一个规模小、人员少、不起眼的小行业,一跃而为举足轻重的重要行业。

指数增长,实际上就是复利奇迹的另一种描述。对于追求成长性的专业投资人而言,指数增长,可遇不可求、值得重点关注。一经确认是指数增长的标的,往往意味着需要全力以赴、投下重注。指数增长如果能持续,经若干次迭代后,复利的威力,就会将标的物迅速膨胀成一个巨人。比如,芯片行业的摩尔定律,描绘的就是指数增长,而且是两重指数增长的叠加。

信托业这七年也呈现出指数增长的特征,在此之前进入信托业的权益资金,几年后都获利巨丰。笔者比较早地认识到信托业正在呈现指数倍增、脱胎换骨的巨变,并在2008年一次与一个企业集团高管团队座谈时,强调了信托行业是个很好的投资机会。可惜,言者谆谆,听者藐藐。

2013年末,信托业出现增长拐点,资产规模的增速开始逐步下降。2013年末,信托行业规模10.91万亿,大约相当于国内储蓄总额的1/10,因此继续超高速增长的基础逐步消失,增长降档势所必然。

(3) 2017年末,信托业规模见顶,开始回落。2018年至今为行业发展的第三阶段:调整期。今天仍未走出调整期。

在此期间,政策上要求信托公司压降融资类业务规模,压降金融同业业务规模。信托规模逐步下降,最低降至2020年底的20.49万亿。随着压降任务的完成,信托规模又开始缓慢增长。2021年末,受托规模与2020年基本持平,这两年是第三阶段的见底期。

即使自2021年8月开始,受民营房地产连环爆雷影响,金融业特别是信托行业,受损严重,短期难以复原;信托业的规模仍在继续增长,显示出该行业强大的生命力。

到目前为止,仍未出现新的增长引擎。但是,近两年来,伴随新的信托三分类的出台,服务类信托等本源业务蓬勃发展,到2023年末,全行业资产规模有所恢复,回到23.92万亿。

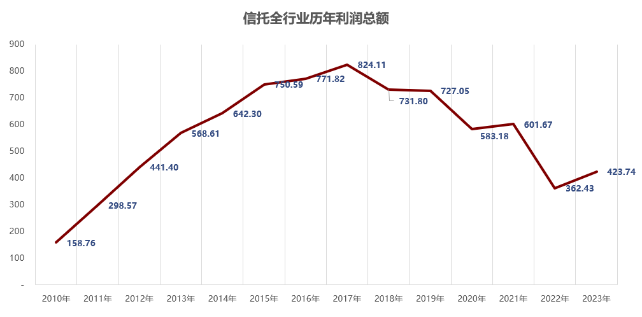

2、描述信托行业特征的第二个维度,是利润

图二显示了全行业历年的利润总额,可以看到:

图二:信托业历年的利润总额(单位:亿元)

(1) 利润指标与规模指标基本同步增减。信托在国民经济中发挥了重要作用。2018年实现行业利润峰值824亿元,随后逐年盘跌,至今未走出调整。

(2) 信托给股东创造了不菲利润,给投资者创造了巨额投资收益,给国家也贡献了税收。自2018年开始计征的资管产品增值税增长迅猛,从原先合并在印花税中的一个小税成长为一个大税。

以某信托公司为例,历年缴纳的资管产品增值税见表一所示。正因税源如此丰厚,北京、上海等地,纷纷喊出了打造资管高地的口号。

表一:某信托公司各年纳税额(单位:万元)

资管产品增值税针对固定收益部分按3%扣收,以此倒推,信托公司每年为投资者创造的投资收益是非常可观的。

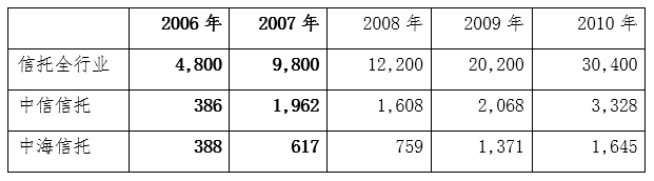

3、信托业起飞的关键节点:2006-2007年间

考察了规模、利润两个纵向的维度后,我们再从行业起飞关键节点的角度,审视一下信托业。行业起飞关键点是2006到2007年期间。

为了说明问题,我们用表二来比较一下当时规模前两名的中信信托、中海信托的规模变化情况。

表二:两家公司在2006、2007年的资产规模变化情况(单位:亿元)

2006年末,信托全行业/中信信托/中海信托三者的受托规模分别是:4800亿/386亿/388亿;到2007年末,上述数据发生了显著变化,三者的规模分别是:9800亿/1962亿/617亿,三者的增长率分别是104%/408%/59%。

可以看出,这一年时间里,信托业发生了重大变化,规模实现了自行业重新登记以来的第一次倍增。那么,增长来自于哪里?增长的源泉是什么?比较上述数据,可以得出如下答案:

行业整体增长实现一年倍增。其中,中信信托的增长又是个奇异点,增速是行业的四倍。中信信托一家的规模增量,占全行业增量的1/3。中信信托规模在当时全行业60家信托公司的占比,从8%跃升到20%。再进一步分析可以知道,行业增长是由中信信托资产管理团队驱动的。其中的关键,是储蓄向理财的转化。这个转化,非常重要,它是理财市场的大事件,更是信托行业的大事件。

几年后,余额宝又一次驱动了储蓄向货币基金的转化,也是同样,影响却更大,为世人所瞩目。

储蓄转化的奥秘,迅速在同业推广开来。监管适时出台了《银信合作业务指引》。半年后,各主流信托公司纷纷加入对接理财大军,一些后来者则利用理财合作后来居上,规模跃居行业前列。

4、信托业的几个关键问题

回顾过去的信托业22年,还需要回答与信托行业高度相关的如下几个关键问题。

(1) 包括信托在内的中小金融机构的风险问题

目前,少数几家涉险信托公司存在着两个主要问题,一是股东自融问题,二是存在较大规模非标资金池问题。

对于国有信托公司,基本不涉及第一个问题,即股东自融问题。

关于非标资金池问题,其一是大多数信托公司原本就没有非标池,其二是一些存在非标池的信托公司,按监管部门要求,从2018年开始逐年清理非标池业务,到目前大多已完成清理工作。

因此,信托行业整体是安全的。

(2) 刚性兑付问题

资管行业的刚性兑付,相当于饮鸩止渴,有百弊无一利。只有彻底摆脱刚兑,信托业才能走上正道。

资管业务不是信贷业务,资管业务不能保底。这是做资产管理业务必须遵循的铁则,是行业构建健康生态的基石。

20年前,中信证券率先在资管业务中打破了保底承诺,因此在随后的证券业下行时脱颖而出,成长为行业龙头,就是一个成功案例。

当前,信托业已普遍打破刚兑,已经消除了阻碍行业前行的最大绊脚石。未来,行业发展根基扎实,前景可期。

(3) 房地产风险外溢影响

一些信托公司因开展了较多的房地产信托业务,受房地产行业风险外溢的影响较大,此类信托业务难以如期正常结束清算,被迫延期以时间换空间。因为金融资产管理是基于信用支撑的行业,声誉受损的信托公司其他业务的拓展也受到一定影响。

自2021年8月开始的房地产风险,具有明显的流动性丧失、资金融通阻断、信用灭失的特征。房地产行业,具有高杠杆、高负债的特征,资金顺畅融通是房地产行业命脉。“三条红线”的出台,特别是政策的过度执行,从资金供给端收紧了房企可获取信贷总量,让体质偏弱的房企资金周转难以为继而爆雷。各地纷纷收紧预售资金监管,阻断房企资金回流总部,直接诱发多米诺骨牌效应,即便优质房企也因资金无法顺畅流转而接连爆雷。房地产企业的违约,劣化了与之合作的金融企业的财务报表,形成了风险外溢。

目前,金融监管部门已经出台了一系列支持房地产企业、房地产项目的金融政策,包括房地产贷款“三个不低于”政策、信贷债券三支箭支持政策、房企白名单支持政策。

在金融支持房地产行业方面,信托业也大有可为,可以通过建立房地产纾困基金、改善预售资金监管方式、一对一帮扶等多种举措,支持房地产行业走出泥沼。

(4) 影子银行问题

自2008年美国次贷危机后,我国的信托业和其他非银金融机构开始被污名化,被套上“影子银行”的称号。

所谓影子银行,是美国爆发次贷危机后,媒体对一些资产管理类或投资银行类市场主体的含有贬义的称呼。一般认为,影子银行具有三个主要特征:缺乏监管;产品运作不透明;产品内嵌高杠杆。

中国没有发生类似美国的次贷危机,中国各类金融机构的状态也与美国迥然不同,当然也不应简单生搬硬套。具体而言,对照上述三条衡量标准,中国的信托公司和其他非银金融机构显然不是影子银行,因为这些金融企业和金融产品,一直受到严格监管,而不是缺乏监管。

再说,美国次贷危机,也不应主要归咎于投资银行、资管公司等非银金融机构。美国之所以爆发次贷危机,根源是美国政府“居者有其屋”政策过于理想化、乌托邦。而且,当时美国金融监管意识和手段落后,没有跟上时代变化的步伐,对于蓬勃开展的资产证券化及其他各类金融创新中可能蕴含的风险,缺乏关注、缺乏监管。

在次贷危机发生后,以保尔森、盖特纳、伯南克为主的监管者,总体应对得当、务实高效,只用了不到两年时间,就总体走出了危机,有值得借鉴之处。

02

信托行业:未来转型及前瞻

关于信托业未来,有以下两个个人主观的不成熟的观点。

1、看好信托三分类制度框架下的信托发展前景

新的制度安排将信托业务分类成资产管理类、资产服务类、公益慈善类三类。分门别类,科学之始。从分类出发,是解决信托行业痼疾的一把总钥匙。

未来,可以预期信托行业将恢复性增长,形成第二增长曲线,特别是资产服务类信托将是规模二次增长的主战场。

信托业向来生命力顽强,在监管鼓励的政策环境下,服务信托未来将大行其道,异彩纷呈,较高速增长;并因此带动整体信托资产规模恢复一定速度的增长态势。考虑到服务类信托的基础资产包括众多非现金类财产,基数巨大,因此未来信托业发展的天花板更高,尚有很大空间有待开拓。

服务类信托空间虽大,却可能难以贡献较多利润。未来,资产管理类信托虽然利润丰厚,但这类业务的开拓受到严监管、融资规模限制、转型压力等诸多限制,利润易降难增。

总体预计,规模与利润两个指标将出现分化。信托规模将恢复增长,行业利润将稳中有降。

2、信托业如何穿越周期?路在脚下

金融是顺周期行业,随着国民经济景气上升而上升,景气下行而下行。信托业也不例外。

信托业从事财富管理行业,目前仍旧处在初级阶段,潜力巨大,升级空间巨大。

未来,在经济基本面总体承压的周期环境下,信托行业应该坚守私募定位,从固收为主向综合金融服务转化,在发展中解决难题,用创新来形成未来增长点。面对复杂严峻的外部环境,风控为先,以不败,求终胜。

兴业信托连续亏损,向多家地产诉讼追债!

15家非法集资平台最新退赔信息一览

30亿本金无损!中信信托宣布成功“脱险”

城投公司拖欠上市公司5.6亿元工程款及保证金!

信托公司8月标品业绩排名情况!

或涉百亿!实控人跑路!又一理财产品暴雷惨剧上演!

10余人被抓!某理财集团涉嫌非吸!

中融信托最新:公司正常运营,两信延长服务期限!

西安“曲江系”债务再发酵,中信信托:民享97号剩余债务尚未有合理解决方案

加速处置不良 9月多家信托公司“打骨折”出售债权资产

“中植系”和“海银财富”立案警方通报中的四个不同

警惕!有人冒充“中植事件亲历者”实施诈骗,已经有人上当受骗

五矿信托鼎宁25号二次受益人大会获通过,信托本金退出或延后六年

华能信托借服务信托增持万科A股股票?

信托风险化解新样本:中信信托以固有资金向项目公司发放1.5亿优先级……

潍坊地区多家城投定融违约,算算竟有10多家了

第268期:六问法拉第未来:可转换股票价格是?贾跃亭会回国吗?

第267期:2024城投境外债发行274.57亿美元,到期127.20亿美元

第266期:详解香港储蓄保险,香港保险的优劣势及收益测算

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。