根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

去年四季度以来,以“35号文”、“3899名单”等为代表的政策持续发挥威力,城投公司的新增融资难于登天。

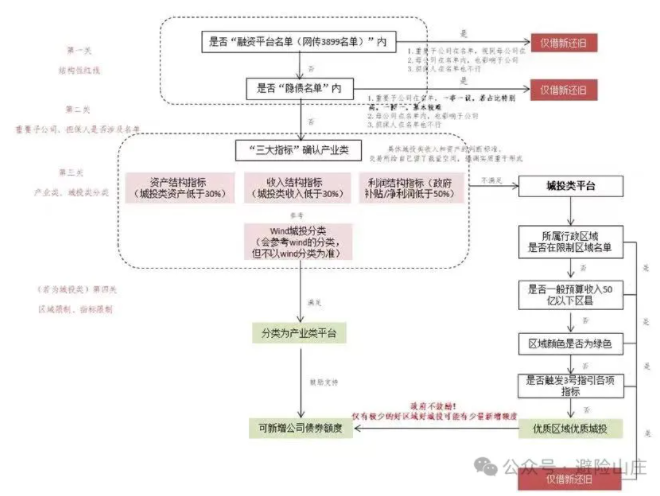

债券监管部门则综合考虑以下因素确定城投公司能否新增债券融资:

是否在隐债名单;

是否在融资平台名单;

地方政府财力、债务等;

“335”指标【非经营性资产(城建类资产)占总资产比重不超过30%,非经营性收入(城建类收入)占总收入比重不超过30%,财政补贴占净利润比重不得超过50%】等。

在这一系列筛选后,大多城投公司只能借新还旧,而且只能发本品种债券还本品种债券,即银行间债券体现为偿还债务融资工具,公司债借新还旧资金用途体现为偿还公司债券。

比如,6月26日发行的“24滨湖建设SCP012”,发行主体为常州滨湖建设发展集团有限公司,债券发行规模2亿元,用于偿还发行人的有息债务“24滨湖建设SCP006”,也就是发超短融还超短融。

今年上半年这样的借新还旧城投债占比超过八成,较去年同期大幅增加30个百分点。

这其中,区县城投的占比更高,但也有一大波区县城投打破“本品种借新还旧”的紧箍咒,实现了债券额度的新增,这对区县城投将提供不少启示。

01

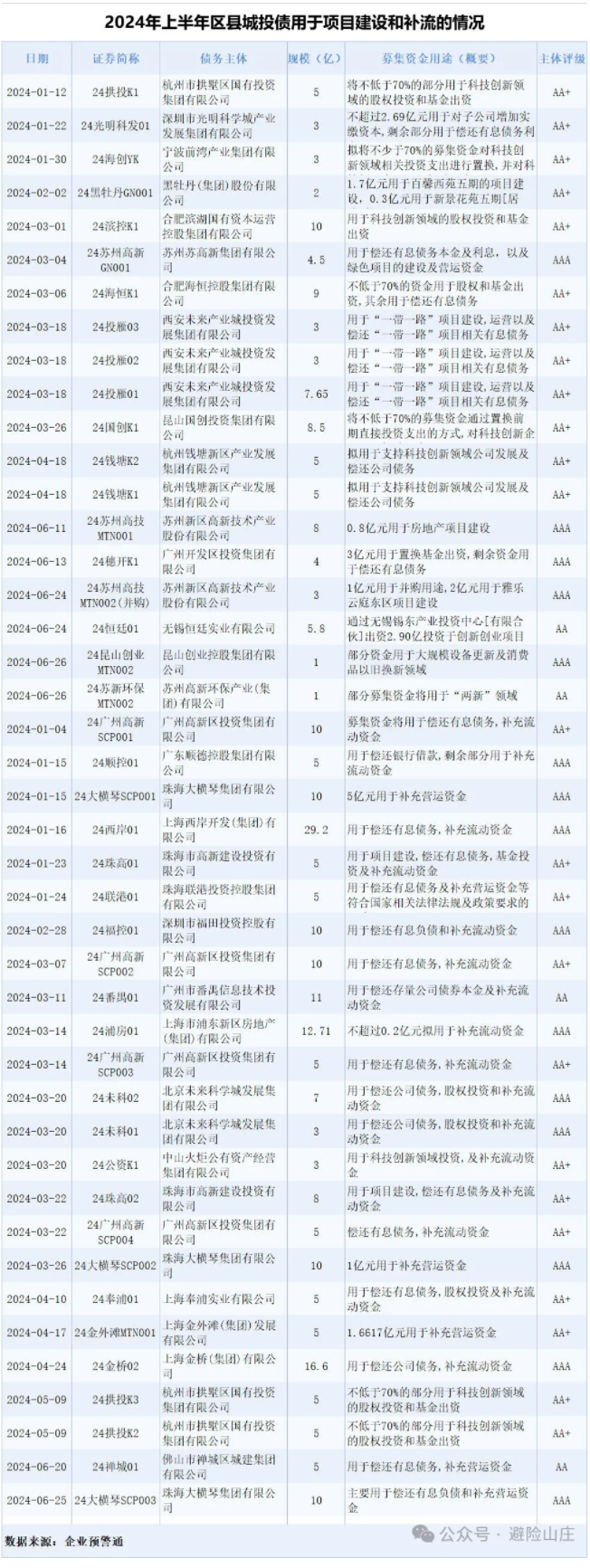

一类是区县城投发债用于项目建设或补充流动资金。

据企业预警通统计,上半年这类区县城投债一共有43只。

其中经营性项目建设包含但不限于项目建设、向子公司增资扩股等,补充流动资金包括流动资金、日常营运资金等。区县城投可发债用于上述两个用途,意味着城投债新政对它们的影响很小。这些区县城投具备以下特点:

从评级上看,主要是AA+以上高评级主体;

从区域上看,主要是广东、浙江、江苏等经济发达区域的主体;

从募资用途上看,用于科创类的居多。

值得注意的是,科创债既可用于股权投资或相关基金,也可以置换1年内科创投资形成的相关债务,且科创债符合国家政策支持方向,或成未来突破新增的重要选择。

下面以佛山市禅城区城建集团有限公司具体分析。6月20日该公司发行了“24禅城01”,发行规模5亿元,期限为5年期(3+2),票面利率2.20%,募集资金用途为偿还有息债务及补充营运资金。

据企业预警通,该公司主体评级AA,股东为佛山市禅城区国有资产监督管理局(持股90%)、广东省财政厅(持股10%),属于预警通城投分类。

区域财政经济情况如下:禅城区2023年GDP为2387.50亿元,同比增长5.60%,一般公共预算收入为97.09亿元,地方政府债务余额为407.51亿元。其一般公共预算收入超过50亿,区域财政资质条件相对较好,但2022年政府债务率超过120%。

再看发行人经营情况:

1)从主营业务来看,发行人主营业务是生猪屠宰、清洁综合服务、粮油销售等,市场化属性相对较强。传统的城建业务如工程管理等(BT模式)也有,但是占比不高。

数据显示,2023年公司实现营业收入23.51亿元。据企业预警通统计,其中公益性、准公益性、经营性及其他业务占比依次为8.63%、0.18%、90.41%、0.78%。简言之,经营性收入占比达到九成,符合“335”的要求(总收入中城投类占比低于30%)。

需要注意的是,该公司生猪屠宰业务营收占比就超过半壁江山,是贡献最大的市场化业务。2020年8月,经佛山市禅城区国有资产监督管理局批复,粮油公司启动禅城区生猪定点屠宰及冷链配送一体化项目投资建设。

2)从资产来看,城建类资产主要包括以下两类:一是公益性资产,主要包括公立学校、公立医院、公共文化设施、公共卫生设施、公园、公共广场、机关事业单位办公楼、市政道路、非收费桥梁、非经营性水利设施、非收费管网设施等不以盈利为目的而设立、不能或不宜变现且不得转让、不能或很少带来经营性收益的资产;二是政府性应收类资产。

发行人经营性业务占比高达九成,相应资产也是经营性居多,城建类资产很少,同时2023年应收政府部门账款不到10亿,占发行人总资产比重低于10%,符合“335”的要求(总资产中城投类占比低于30%)

3)从政府补助来看,2023年发行人获得政府补助0.35亿元,占当年净利润的(0.29亿)的120%,不符合“335”的要求(财政补贴占净利润比重不得超过50%)。

这反映出监管审核时,并不是死扣335指标的标准,实质大于形式。

02

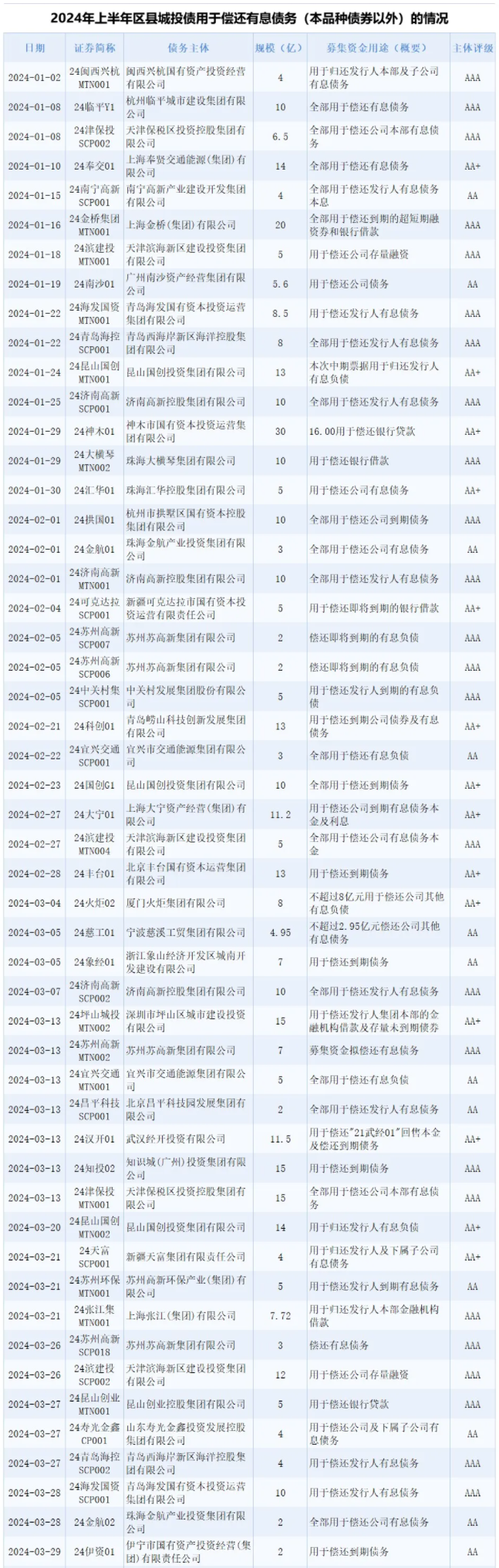

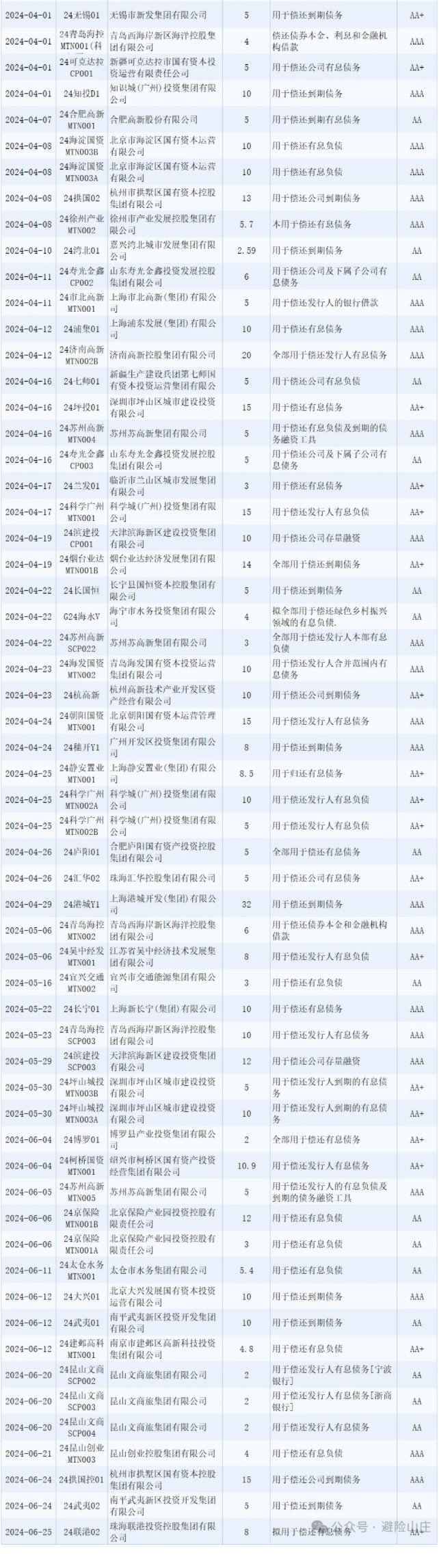

另一类是区县城投发债用于偿还有息债务。据企业预警通统计,上半年这类区县城投债一共有110只,其实现难度要比前者低。

这类区县城投债偿还本品种债券以外的其他有息债务,含其他品种信用债以及金融机构贷款。偿还后,虽然总的有息债务规模不变,但该类债券能够优化债务结构,且大多可以实现债券额度的新增。在当前严控新增的背景下,这类模式毫无疑问具备积极意义。

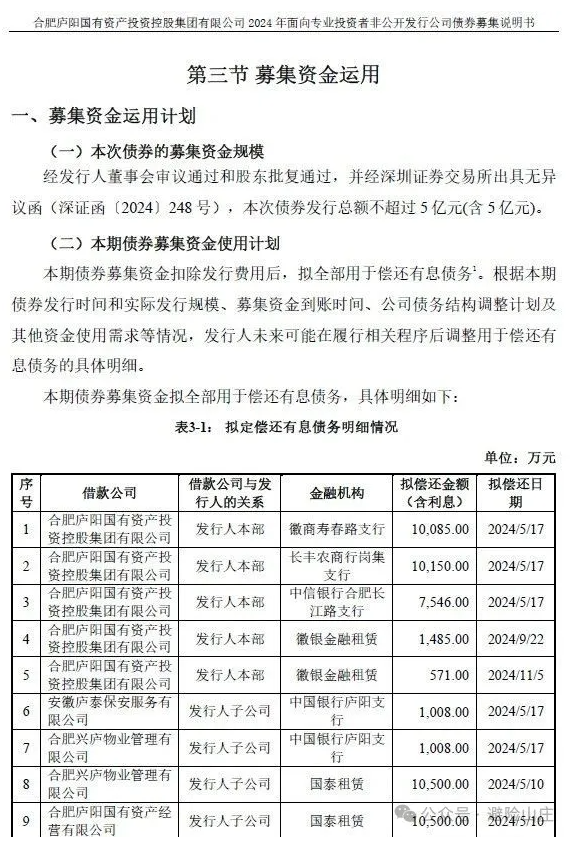

下面以合肥庐阳国有资产投资控股集团有限公司具体分析。该公司4月26日发行了“24庐阳01”,规模5亿,期限5年,票面利率为2.75%。本期债券的募集资金全部用于偿还有息债务。看了一下偿债的明细,全部用于偿还银行贷款。

据企业预警通,该公司主体评级AA,股东为合肥市庐阳区财政局(庐阳区政府国有资产监督管理委员会),属于预警通城投分类。

区域财政经济情况如下:公司归属地为庐阳区,2023年GDP为1278.85亿元,同比增长3.50%,一般公共预算收入为32.12亿元,地方政府债务余额为59.37亿元。虽然一般公共预算收入低于50亿,但政府债务率并不高。

再看发行人经营情况:

1)从主营业务来看,发行人营业收入主要来自于房租业务、物业及交易服务费业务、代建业务、房地产销售业务。经营性收入占比超过四分之三,城投类收入占比较低,符合“335”的要求(总收入中城投类占比低于30%)。

2)从资产来看,发行人城建类资产很少,同时2023年末应收政府部门账款规模较低,符合“335”的要求(总资产中城投类占比低于30%)。

3)从政府补助看,2021年-2023年发行人收到的政府补助分别为0.13亿元、0.14亿元和1.2亿元,2021年、2023年政府补助占当年净利润的比重分别为72%、75%,而2022年公司净利润为负值,不符合“335”的要求(财政补贴占净利润比重不得超过50%)。

可见,335指标并不死板,或者说对于产业主体,各项指标并不会卡的很死,收入结构才是最主要的。

值得注意的是,目前我们无法直接确认前述两个发行人是否在融资平台名单和财政部隐债名单内。不过,从其突破借新还旧的实际情况可推断出前述两个发行人不在上述名单内。实际上,前述列表的153个主体(43+110)应该都不在两份名单内。

从以上案例来看,突破借新还旧、实现债券新增需关注以下要点:

第一,掌握城投所在地的财政债务情况,尤其关注区域不同口径的债务率水平。

第二,通过当地财政部门及银行等金融机构确定发行人是否在融资平台名录和财政部隐债名单内,同时发行人的母公司、重要子公司、担保人等关联方是否在上述名单内。

第三,募资用途如用于项目建设,可往科创方面靠。

第四,确认城投是否满足“335”指标的要求,尽可能按照“335”指标的要求去推动市场化转型。

值得注意的是,监管部门并不会死扣“335”指标,但城投本身应至少满足“总收入中城投类占比低于30%”、“财政补贴占净利润的比重低于50%”这两个条件,原因在于从以往的一些经典案例来看监管或更侧重通过收入结构、利润贡献来源(也即利润对政府补贴的依赖程度)等角度去评估城投公司的市场化转型成效。

损失近4.56亿元!浙金信托踩雷

江苏清退一“伪金交所”,涉及海银财富700亿资金池

承兴案最新:44名投资者不接受和解,已经起诉!

建元信托:涉及自然人诉讼仅剩下一件

非标违约减少,城投债务置换已见成效?

山东淄博市:城投债风险防控形势愈加严峻,下半年将对城投公司债务全面强化提级管理

重磅数据!10家发债城投高管被查

北京信托第二次提议产品转让,方案获通过

深度丨招行资管究竟出了什么问题?100万理财竟只收回1.16万

MS信托永续债产品违约,这次可能真要永续了!

上市公司投四家信托全部兑付

*ST金科披露重大案件进展 多家信托涉案!

一理财产品展期两年仍未能兑付,实控人已被带走

“保交楼”两年成果,信托投资者“以房抵债”!

海银财富新消息!多家成被执行人,执行标的合计约98万

又遭拉横幅维权 洛阳两大城投陷违约风波

中植丨“太炸裂了” “5折有吗?”

信托延期两周年祭:投资5000万信托仅收回不到400万

广西继续推进非标债务置换

信托机构谨慎配置 城投债私募产品

财政部108号文!城投时代的结束

中植系,近期消息汇总,被执行人,股权拍卖,被提公诉……

国监总局8号文:严格限制跨省经营!

民生信托因807万再成老赖!

突发!中铁信托10亿信托款被发回重审

五矿信托青岛即墨区非标“违约”!

潍坊地区多家城投定融违约,算算竟有10多家了

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。