根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

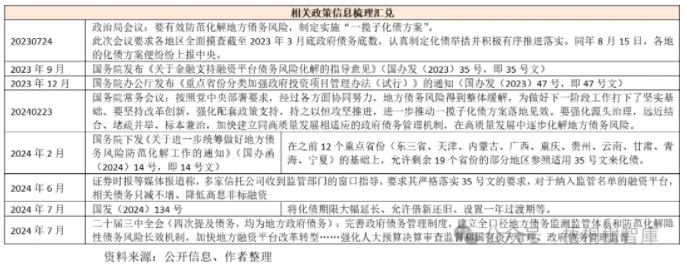

一、地方融资平台没有被决策层放弃:延长化债期限+允许境外债借新还旧

我们认为,近期大致有这样几件事情能够说明,地方政府融资平台还没有被放弃:

(一)二十届三中全会通过的《决定》提出“完善政府债务管理制度,建立全口径地方债务监测监管体系和防范化解隐性债务风险长效机制,加快地方融资平台改革转型”。

这意味着,地方融资平台并不会消失,推动其改革转型才是决策层的意图。也即,未来可能只有一些尾部平台会面临压力,高层级、强资质的融资平台仍会继续存在,只不过其存在的形式以及发展模式会面临一些调整。

(二)这两天,市场传出国务院于近期发布的另外一份文件(即国发(2024)134号,简称134号文),其要点大致有四个:

1、将35号文由2024年底延期至2027年6月。

2、明确重点省份的非持牌金融机构债务、非重点省份的非标和非持牌金融机构的债务也可以进行债务置换和重组。其中,这里的债务不包括民间借贷、企业拆借和向不特定社会公众筹集的资金(主要指定融等)。

3、不允许新增1年以内的境外债,且明确境外债可以用境内债来做借新还旧。

4、地方政府需要对退出平台后的城投做至少1年的风险监测。

(三)显然,134号文的政策导向可以被理解为放松,一方面化解融资平台债务的时间变得更宽松了,另一方面允许城投平台通过借新还旧来化解其背负的非持牌金融机构债务。应该说,允许借新还旧政策是对35号文的一种突破,因为35号文明确提出“赴境外或自贸区发债新增融资的,不予履行审批或登记程序”。

二、推动地方融资平台债务化解的三份文件:35号文、14号文和134号文

(一)目前推动或支持地方融资平台债务化解的三份文件分别为35号文、14号文和134号文,其中35号文是基础化债文件,14号文和134号文均是建立在35号文的基础上。

(二)如果从化债的阶段性特征来看,大致可以进行如下划分:

1、2023年7月政治局会议至2023年9月35号文发布:这一时期的任务主要是摸清政府债务底数,并推出一揽子化债举措。

2、2023年9月至2024年2月:这一时期的任务是全面贯彻落实35号文,并通过47号文加强对重点省份的投资约束,最终在国常会的定调下完成第一阶段化债任务。

3、2024年2月至7月期间:将重点省份的化债方案拓宽至非重点省份的部分地区,即允许剩余19个省份的部分地区参照适用35号文化债。

4、2024年7月以后:化债期限进一步延长三年至2027年6月,同时允许借新还旧。

(三)显然,目前地方融资平台债务的化解已经进入了新阶段,在稳住底线的情况建立监测监管体系和长效机制、推动融资平台改革转型则是未来一段时期的任务。同时,目前35号文的化债期限不仅被延长至2027年6月底,其适用范围亦被拓宽至非重点省份,且其对借新还旧的政策约束也在一定程度上被突破了。

三、地方融资平台新增融资路径的政策限制:仅限贷款和债券,严控新非标和其他融资

(一)就新增融资方面,35号文明确提出要严控融资平台新增非标和其他融资。其中,确有融资需求的,应优先通过贷款、债券融资,严禁通过地方金交所新增融资平台债务,严控通过信托、资管、融资租赁、私募基金、民间借贷等渠道新增融资。

(二)这实际上已经说得很清楚了,即融资平台的新增融资只能通过贷款和债券两种路径实现,其它融资路径基本已被堵死。就上述允许的两种融资路径来看,大致有如下要求:

1、债券融资的要求主要包括:(1)债券注册发行额度要有所控制,存量债券规模应逐步调整至与当地经济发展和财力相匹配的水平上;(2)严控新增自贸区债券和境外债券;(3)、重点省份融资平台新增发行债券需要有省级政府出具意见、给予背书,严禁赴境外或自贸区发债新增融资(不予履行审批或登记程序)。

2、贷款融资的要求主要包括:(1)金融机构自担风险,加强资金支付等环节管理,严格审查资金用途,对重点省份融资平台计提拨备(拨贷比)水平不得低于本机构融资平台的平均水平;(2)金融机构应提级审批,重点省份的审批权限上收至总行或总部,且原则上农村中小银行不得向融资平台提供新增融资;(3)融资平台的融资增速原则上不得超过该省份各项贷款平均增速,重点省份还应从严控制融资平台债务增量。

(三)本次134号文在地方融资平台境外债借新还旧方面有所突破,只不过这种突破的新增融资渠道仍然针对债券,而非贷款和债券之外的其它存量融资。从这个角度来说,目前政策层面对地方融资平台债务的处理逻辑应为贷款和债券之外的其它融资规模要持续压降,融资路径仅限贷款和债券这两种路径。

(四)此外,2024年5月9日,《中国银行保险报》官微刊发的《全面提升非银检查质效》《推动非银机构更好服务高质量发展》两篇文章还指出“要推动金融租赁公司积极稳妥退出融资平台业务,严格将不适格租赁物进行重组、续作”。

总之,目前对融资平台新增融资受限的主体主要包括信托公司、农村中小银行、金融租赁公司等金融机构以及资管、融资租赁、地方金交所、私募基金、民间借贷等渠道。这基本意味着,非银金融机构、农村中小银行、问题金融机构以及地方金融组织基本均被排除在对融资平台新增债务的渠道之外,而这应该也是大方向。

四、地方融资平台存量债务处理路径:置换和重组+持续压降(部分债务特定处理)

35号文对融资平台获得的高息债务与非标债务提出明确压降要求。

(一)这里的非标债务是指融资平台通过持牌金融机构发行的各类金融产品(银行贷款除外)以及金融租赁与金融资产管理公司不良收购及重组借款对应的债务,范围非常广。35号文对融资平台非标债务提出的要求主要包括对存续非标利率适度打折、不得对高息非标债务简单刚兑、稳妥有序压降非标债务规模。

(二)对2024年末以后到期的高息贷款、债券和非标债务,35号文提出鼓励通过债务重组、债务置换等方式适当降低利率水平。

(三)对重点省份的非持牌金融机构债务、非重点省份的非标和非持牌金融机构债务,134号文提出亦可以进行债务置换和重组。

(四)不过,对于民间借贷、企业拆借和向不特定社会公众筹集的资金(主要指定融等)等债务化解的支持,目前政策层面仍没有放开。

五、结语

(一)724政治局会议以来,中央及各地便开始全力推动“一揽子化债方案”的出台,从目前公开信息来看,“一揽子化债方案”基本延续了一贯的风险化解思路,即将“穷尽地方”“救急救穷”以及“严控增量、稳妥处置存量”等作为基本原则,将“保公开市场债券”“高息债务要让利”以及“2024年底以后到期的债务大概率均需重组”等作为实施路径。

(二)在35号文、47号文、14号文和134号文的加持之下,2024-2025年将继续是地方融资平台的化债之年,且是全国范围内化解。这个过程中,中央在政府债券方面的政策倾斜以及金融化债的让利支持将会持续,融资平台的数量亦会持续被压降,融资平台之间的整合过程也将会持续,而那些可以拿到低成本资金以及仍具有再融资能力的融资平台将有可能会获得地方政府的全力保护,并成为辖区内产业发展、整合地方债务的主力。

(三)当然,无论是35号文,还是47号文,抑或是14号文和134号文,中央给予地方支持以及金融让利化债均存在前提条件,即地方的自主权被削弱,融资平台新增债务的权限进一步上收、层级会不断被提高,地方的投资亦会被严格约束。

(四)中央金融工作会议针对地方政府债务风险提出两个机制(即“建立防范化解地方债务风险长效机制”和“建立同高质量发展相适应的政府债务管理机制”),而二十届三中全会又在此基础上提出建立全口径地方债务监测监管体系。这意味着,政策层面虽会有一定倾斜,但管控力度亦会显著加强。

(五)大的方向看,严控新增隐性债务的政策导向下,融资平台能够供给的资产体量会明显下降,那些仍能通过发债进行融资的平台建议给予关注,低资质平台的存量公开亦有可能通过“统借统还”的方式被其它更优质平台替换掉。这意味着,“城投公开债属于相对不错的优质资产”的结论依然成立,境外债尤其如此。

投资人爆料:五矿信托-融泰37号-河南非标项目延期

信托异地部门整改加速!

中植系事件中,平安银行是否存在代收情况和资金监管问题?

刚公告!天天财富100%兑付!

中证鹏元:曲江文投及下属公司存在多条尚未执行完毕被执行信息,金额合计约11.4亿

重磅!上海警方对海银财富韩某某、韩某等采取刑事强制措施!

旗下城投被花式讨债,“曲江系”多家公司“被执行”

政信类融资产品、年收益超7%⋯⋯为何第三方代销如此包装?金交所关停后,城投“类定融”产品暗流涌动

正荣地产控股:与兴业信托借款纠纷等四起案件诉讼仲裁情况

多款产品涉华业资本债券虚假陈述纠纷案

国民·慧金87号,本金1.69亿未收回!长安宁·盈祥1号,1500万未收回

西安城投被申请破产清算,又被喊话“诈骗式融资”!

西安曲江大明宫城投 兑付通知

17家信托公司不幸“踩雷”世贸建设,总规模达413.65亿

城投定融:一边退款一边发行

8月股票投资类信托成立规模腰斩 债券类增速放缓 什么原因

立案!杭州先锋电子发布半年报,涉中融信托4款产品!

华融信托更名兴宝信托

海信家电认购16.6亿重庆信托产品,今年累计已认购信托13只,共计24.3亿

华鑫信托第二大股东拟出清所持股权!公司回应

损失近4.56亿元!浙金信托踩雷

江苏清退一“伪金交所”,涉及海银财富700亿资金池

承兴案最新:44名投资者不接受和解,已经起诉!

建元信托:涉及自然人诉讼仅剩下一件

非标违约减少,城投债务置换已见成效?

山东淄博市:城投债风险防控形势愈加严峻,下半年将对城投公司债务全面强化提级管理

重磅数据!10家发债城投高管被查

北京信托第二次提议产品转让,方案获通过

深度丨招行资管究竟出了什么问题?100万理财竟只收回1.16万

MS信托永续债产品违约,这次可能真要永续了!

上市公司投四家信托全部兑付

*ST金科披露重大案件进展 多家信托涉案!

一理财产品展期两年仍未能兑付,实控人已被带走

“保交楼”两年成果,信托投资者“以房抵债”!

海银财富新消息!多家成被执行人,执行标的合计约98万

又遭拉横幅维权 洛阳两大城投陷违约风波

中植丨“太炸裂了” “5折有吗?”

信托延期两周年祭:投资5000万信托仅收回不到400万

广西继续推进非标债务置换

信托机构谨慎配置 城投债私募产品

财政部108号文!城投时代的结束

中植系,近期消息汇总,被执行人,股权拍卖,被提公诉……

国监总局8号文:严格限制跨省经营!

民生信托因807万再成老赖!

突发!中铁信托10亿信托款被发回重审

五矿信托青岛即墨区非标“违约”!

潍坊地区多家城投定融违约,算算竟有10多家了

第268期:六问法拉第未来:可转换股票价格是?贾跃亭会回国吗?

第267期:2024城投境外债发行274.57亿美元,到期127.20亿美元

第266期:详解香港储蓄保险,香港保险的优劣势及收益测算

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。