根据《信托公司集合资金信托计划管理办法》第二章第六条规定,信托产品不得进行公开展示、宣传,您需认证后才能访问

一、发行成立统计分析

1、总体情况

发行市场持续下行,产品发行数量及规模明显减少。据公开资料不完全统计,截至10月8日,9月共计发行资产管理信托产品1690款,环比减少420款,降幅为19.92%;发行规模849.89亿元,环比减少114.46亿元,降幅为11.87%。

成立市场连续两个月遇冷降温,产品成立数量及规模双降。据公开资料不完全统计,截至10月8日,9月共计成立资产管理信托产品1867款,环比减少122款,降幅为6.15%,成立规模为556.54亿元,环比减少67.09亿元,降幅为10.76%。

9月资产管理信托发行成立市场双双下行,标品信托产品的成立规模下滑或是主要原因。一方面,9月央行降息降准双箭齐发,A股暴涨,债市行情走弱,对以固收类产品为主的标品信托业务打击较大。在“股债跷跷板”效应下资金更多从债市流向股市,对固收类信托产品的资金募集产生较大的影响。另一方面,政信业务的持续下行导致非标信托产品成立有所下滑。目前国内地方化债进入深水区,城投退名单提速,政信业务展业持续收紧,叠加监管部门要求非标类信托需进行组合投资,三方代销被禁等政策的调整使得非标信托业务整体承压。

2、分类统计分析

(1)按信托功能分

融资类产品规模占比反弹回升。据公开资料不完全统计,截至10月8日,9月融资类产品成立规模271.38亿元,环比增加16.67%;投资类产品成立规模281.04亿元,环比下降20.41%。从规模占比来看,融资类产品规模占比48.76%,环比增加11.46个百分点;投资类产品规模占比50.50 %,环比下降6.12个百分点。

(2)按收益类型分

固收类产品规模占比上升,浮动收益型产品成立规模占比下降。据公开资料不完全统计,截至10月8日,9月固定收益型产品成立规模307.71亿元,环比减少1.52%;浮动收益型产品成立规模242.80亿元,环比下滑21.91%。从规模占比来看,固定收益型产品规模占比55.29%,环比增加5.19个百分点;浮动收益型产品规模占比43.63%,环比减少6.23个百分点。

(3)按业务分类

9月标品类信托产品成立数量占比小幅上升。据公开资料不完全统计,截至10月8日,9月标品类信托产品成立数量985款,数量占比为52.72%,环比增加0.28个百分点。

二、非标类资产管理信托产品统计分析

1、发行成立情况统计

非标类信托产品成立数量及规模双双下滑。据公开资料不完全统计,截至10月8日,非标类产品成立数量为882款,环比减少6.71%;成立规模为314.81亿元,环比下降1.26%。9月非标类信托产品成立规模小幅下行,主要是受基础产业类信托资金募集大幅下滑的影响。随着地方化债提速及城投退名单的加快推进,城投融资持续受限,政信类业务展业也受到诸多限制。

2、投向领域分析

投向基础产业领域的信托资金规模大幅减少。截至10月8日,9月房地产类信托产品的成立规模为1.62亿元,环比增加1.02亿元;基础产业信托成立规模153.05亿元,环比减少14.93%;投向金融领域的产品成立规模117.72亿元,环比增加17.20%;工商企业类信托成立规模35.72亿元,环比下降3.13%。

基础产业类及工商企业类信托产品成立规模占比下滑,金融类及房地产类信托规模占比上升。据公开资料不完全统计,截至10月8日,9月房地产类信托规模占比0.52%,环比增加0.33个百分点;基础产业类信托规模占比48.62%,环比下降7.81百分点;金融类信托规模占比为37.39%,环比增加5.89个百分点;工商企业类信托规模占比11.35%,环比下滑0.22个百分点。

房地产类信托持续低迷。房地产信托业务主要仍受制于市场风险等因素,9月房地产类信托募集规模虽有所攀升,但绝对规模极低。9月中央政治局会议明确提出“要促进房地产市场止跌回稳”,并调整住房限购政策、降低存量房贷利率,延长部分房地产金融政策期限等支持房地产市场的健康发展。从政策内容可知,房地产市场没有发生根本性的转变,房地产企业在流动性资金方面仍捉襟见肘,需要政策的支持,房地产信托业务的复苏或仍需要相当长的时间。

工商企业类信托成立规模稳中有降。9月工商企业类信托成立规模继续下行,但降幅较小。当前国内经济基本面并未大幅改善,社会预期偏弱等制约性因素依然存在,对信托公司展业存在一定的影响。同时央行采取降准降息等措施,以增加市场流动性,降低企业融资成本,支持实体经济的稳健发展,对信托资金有一定的挤出效应。

基础产业类信托成立规模显著下滑。今年以来,政策加码地方化债持续推进压缩了基础产业信托的展业空间。近期网传央行、财政部、发改委、证监会联合发布“150号文”,提出加速城投公司退出融资平台名单,要求不晚于2027年6月末完成。监管层对与城投退平台的态度坚决,而且监管部门对发债审批的严格化使得城投公司的新增发债难度增加。即使城投公司成功退出平台名单,也不一定能获得新增发债额度,进一步影响了政信业务的融资规模和效率。

浙江省的政信业务规模超越江苏省。从投向地区来看,投向浙江省的信托资金规模超过江苏省,跃居首位。据不完全统计,投向浙江省、陕西省和江苏省的信托资金规模分列前三,分别为25.26亿元、11.43亿元和10.75亿元。江苏省的债务管控模式严格且相对高效,在地方政府隐性债务、融资平台经营性债务风险防控的一整套化债方案获批后,江苏的政信业务出现较为明显的下行。

非标金融类信托成立规模持续攀升。9月消费金融类信托产品成立规模达到105.11亿元,规模占比达到89.29%,是支撑非标金融信托业务的主流产品之一。普惠金融是目前监管层鼓励金融机构重点参与的业务领域,中央金融工作会议将普惠金融列入必须做好的五篇金融大文章。截至8月末,全国普惠型小微企业贷款余额达到了31.9万亿元,较2017年末翻了两番,平均利率也累计下降了3.5个百分点。从信托角度出发,目前行业转型缺少新的利润点,普惠金融业务在合规、利润方面均有相对优势。

3、期限收益分析

非标信托产品的平均预期收益率略有下行。据公开资料不完全统计,截至10月8日,9月非标信托产品的平均预期收益率为5.41%,环比下降0.01个百分点;产品的平均期限1.82年,环比缩短0.03年。

降准、降息同步落地,货币政策转向。美联储降息为央行实施较为宽松的货币政策提供了空间,9月27日,央行同步实施降准降息,加大货币政策调控强度,带动各类市场基准利率下降,推动降低实体经济综合融资成本和无风险收益率下行。在流动性充裕和市场利率下行的环境下,非标信托产品的预期收益率同样随之小幅下滑。

基础产业类信托收益率下行拖累非标收益。受地方化债的持续影响和政信业务强监管的双重夹击下,基础产业类信托面临规模下滑、收益下行的困境。由于基础产业类信托是非标信托业务的主流产品之一,其平均预期收益率的下行拉低了非标信托产品的整体收益率。

投资者的风险偏好有所下降。非标信托违约事件频发,高收益、低风险的投资项目难寻,投资者对低风险的优质投资项目的需求增加。处于防范风险的考虑,信托公司在风险与收益的权衡中更加偏向于低风险且收益相对较低的项目,以迎合投资者的需求并强化资金募集。

4、各投资领域产品收益情况

据公开资料不完全统计,9月金融类信托产品的平均预期收益率为5.05%,环比增加0.46个百分点;房地产类信托产品的平均预期收益率为6.51%,环比上升0.20个百分点;工商企业类信托产品的平均预期收益率为5.19%,环比上涨0.06个百分点;基础产业类信托产品的平均预期收益率为5.48%,环比减少0.07个百分点。

三、标品类资产管理信托产品统计分析

1、发行情况分析

标品信托产品发行数量及规模大幅减少。据不完全统计,截至10月8日,9月标品类产品发行数量为869款,环比减少22.89%;发行规模为305.30亿元,环比下降26.90%。

固收类及混合类产品的平均业绩比较基准持续下行。据不完全统计,9月固收类及混合类标品类资产管理信托产品的平均业绩比较基准为3.25%,环比减少0.03个百分点。

2、成立情况分析

标品类信托产品成立数量下滑。据公开资料不完全统计,截至10月8日,9月标品信托产品成立数量985款,环比减少5.65%,成立规模241.74亿元,环比下降20.70%。其中,债券投资类信托成立数量为933款,环比减少6.98%。股票投资类信托产品成立数量为29款,环比增长93.33%

9月股债市场的大幅波动,对标品信托产品的资金募集产生较为明显的影响。一方面在央行多次出手和“股债跷跷板”效应的背景下,债市行情承压下行,以债券等固收类资产为主要配置方向的债券投资类信托成立数量有所下滑。另一方面,在超预期的政策支撑下,9月下旬资本市场风险偏好大幅提升,A股市场放量大涨。同时,监管层鼓励银行理财和信托资金积极参与资本市场,优化激励考核机制,畅通入市渠道,提升权益投资规模。在多项举措提振资本市场背景下,股票投资类信托产品成立数量明显增加。

TOF产品成立数量和成立规模双双下行。据公开资料不完全统计,截至10月8日,9月TOF结构的标品类信托产品成立数量432款,环比减少2.70%;成立规模133.31亿元,环比下降9.44%。

3、按产品类型

固收类产品成立数量占比遇冷下行。据不完全统计,截至10月8日,固收类产品成立数量933款,数量占比为94.72%,环比减少1.35个百分点;混合类产品数量占比2.34%,环比下降0.06个百分点;权益类产品数量占比2.94%,环比增加1.51个百分点。9月固收类标品信托产品成立规模233.86亿元,环比减少18.11%;混合类产品成立规模7.04亿元,环比下降50.46%;权益类产品成立规模0.83亿元,环比下滑83.47%。

4、按投资策略

债券策略产品数量占比下降,股票策略产品数量上升。据不完全统计,截至10月8日,9月债券策略产品的数量占比83.76%,环比减少1.01个百分点;组合基金策略产品数量占比13.30%,环比增加0.94个百分点;股票策略产品的数量占比2.23%,环比增加1.28个百分点。2024年1-9月债券策略信托产品的成立规模合计2515.60亿元,建信信托、外贸信托和山东信托成立规模分列前三,分别为844.75亿元、471.28亿元和232.57亿元。

四、产品运行情况

1、产品逾期/违约情况

9月信托产品违约数量上升。据公开资料不完全统计,截至10月8日,9月共有11款信托产品出现风险,涉及金额30.08亿元。

2、产品兑付情况

据公开资料不完全统计,截至10月8日,9月共有11家信托公司清算兑付140款资产管理信托产品,兑付金额206.14亿元,平均实际年化收益率为5.58%。

本金超60亿!中融信托涉诉讼纠纷

第四轮化债,开始了

大行“注资”:历史与未来

重磅!信托公司9月标品业绩排名情况!

股债两全其牛能否实现?

潍坊昌邑城投全面崩盘

昆明又一城投债务逾期!

长安信托麻烦不断!产品违约,年报“难产”,董事长被批评!

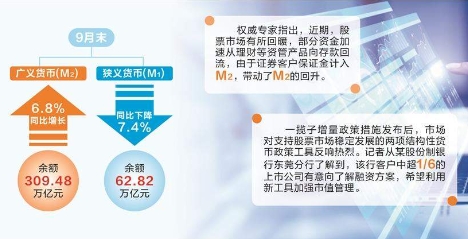

股市回暖理财资金回流,9月末M2增速回升

多家银行官宣:下调!1年期破“2”;长期利率下调至2.25%附近

长安信托某郑州信托项目,未按约定足额偿还利息

DY信托公告:毫无进展,仍不能兑付!

突发!百亿财富机构“和合系”实控人被抓!

狂飙47%!银行理财也疯狂

5%票息的城投超短融或将重出江湖?

定融逾期以后投资者怎么维权?

救活四川信托花了多少钱?

6.9万亿城投债承压

9月已披露信托违约产品11款,股票投资类信托成立数量大增

今日,四川信托开启兑付!

9月定融产品丨城投新增定融延续放量势头

停兑4年的四川信托公告:明日起正式兑付!

最新丨中融信托与融创地产两起重大诉讼进展

10月第一雷,潍坊市级平台信托产品首次违约!

中航信托违约,逾期不兑付,总经理游江压力很大

突发!大业信托2亿潍坊政信拟展期,有定融投资人起诉城投已胜诉!

11月5日之后,中融信托化险或将迎来重大进展!

易见股份崩盘余波:子公司滇中供应链定向融资违约,65位投资人苦守三年维权路

千红制药:与建元信托签署和解协议暨诉讼进展

被强制执行6.58亿余元!融创已累计被执行超393亿元

潍坊青州定融逾期董事长跑路联系不上

信托异地部门整改倒计时:官网显示财富中心泛滥,部分“双总部”被保留

多重利好叠加 信托板块掀起涨停潮

中航信托爆雷,涉及融创项目资金困难

信托产品“卖不动”了 越来越多客户申购指增产品

WK信托昆明政信产品逾期后,融资人本季度如约完成付息!

某银行“借道”信托,向“宝能系”投放超70亿,逾期!

重磅!存量房贷利率调整时间表明确:降多少?怎么降?

工程信托首爆!央企WK信托-基建17号项目延期!

成都市中级人民法院:裁定批准四川信托重整计划

为什么信托公司违规罚单那么多,却不用对委托人赔偿?(深度)

昆明城投定融二次违约

川信:与春晓公司未签约投资者,与其他债权人一起进入破产程序

非标信托何去何从?网传“150号文”简评

今年城投退平台数量已超300家,“十年隐债化解”攻坚期,化债政策再出新指引?

业绩断崖式下滑!已经有信托,要延期7年8个月了...

一文读懂:存量房贷利率何时调、如何调、调多少?

又一城投强制代扣20%利息所得税!

万向信托再遇投资者集体维权!

“爆雷”四川信托将回款超13亿!

净融资规模回落背景下,“久违”的4.5%以上票息城投债再现市场,是“香饽饽”还是“烫手山芋”?

集合信托周评:受假期因素影响 集合信托市场冷清(9.16-9.22)

城投退出名单怎么看;任城、钦州、涪陵、寿光、文山

华能信托转让10.49%“红墙转债”

房地产信托风险化解新样本

逾2000款理财产品累计净值破净

山东多家理财公司接连暴雷,多人被抓!

北京、沈阳经侦与投资人见面会:已抓理顾162人、八大首席全部被抓

长安信托年报连续两年难产 新总裁面临“巨亏+违约”两难题

银行客户购买信托“零收益”起诉索赔,二审结果迎来大反转

青岛海科被爆信托逾期

最后的公告!中融信托单个产品232亿,顶上整个四川信托!

渤海信托、山西信托产品逾期,此类业务风险应注意

国家发改委重磅!加大宏观调控力度 一批增量政策举措将适时推出

中植系最新进展消息——9月18日天津见面会

潍坊地区多家城投定融违约,算算竟有10多家了

第270期:股市的投资逻辑,上涨与否,看企业盈利、估值和时间周期

第269期:924至今,6工作日涨幅超过25%,每天万亿成交量,正常吗?

第268期:六问法拉第未来:可转换股票价格是?贾跃亭会回国吗?

第267期:2024城投境外债发行274.57亿美元,到期127.20亿美元

第266期:详解香港储蓄保险,香港保险的优劣势及收益测算

第265期:国企可转债退市,投资人损失巨大!警惕风险

第264期:细分五大项:地产、汽车、消费等,看经济趋势

第263期:暂停信托代销、退金令、信托违约、江苏泰州信托违约解释

第262期:信托公司暂停三方代销;非标违约却仍在销售;投资要谨慎

第261期:谁来保护“人的就业岗位”?

第260期:手工补息影响银行理财收益,是全方面的

第259期:10年期产品,信托公司滚动发行2年期,到期违约投资人找谁

第258期:庞氏骗局,借新还旧,击鼓传花

第257期:中信信托8折兑付,中泰信托7折被否,中融信托利息8折兑付

第256期:央行认购国债,地方债在手机银行就可以买的意义

第255期:陕西省经济,财政、债务,城投,非标违约分析

第254期(下):某地产定融违约后,诱骗投资人签约新方案,转移债务

第254期(上):城投公司:定融违约欺骗式兑付方案,长期拖延

第253期:信托合同新条款:权利维持费用,投资人全权授权受托人

城投

投资方向

24月

投资期限

政信项目

投资方向

24月

投资期限

政信项目

投资方向

24月

投资期限

中和卓越咨询网隶属于是北京中和卓越咨询管理有限公司,是一家新兴管理咨询机构。

目前公司旗下的主要网站为卓越咨询网,是管理咨询行业的一家免费向投资者提供专业咨询的公司,覆盖了第三方市场上90%以上的产品咨询。

通过对产品的专业分析,协助客户了解产品风险,提前规避。